Micron sází 250 miliard dolarů na americké továrny. Proč si firma zajišťuje zdroje do budoucna?

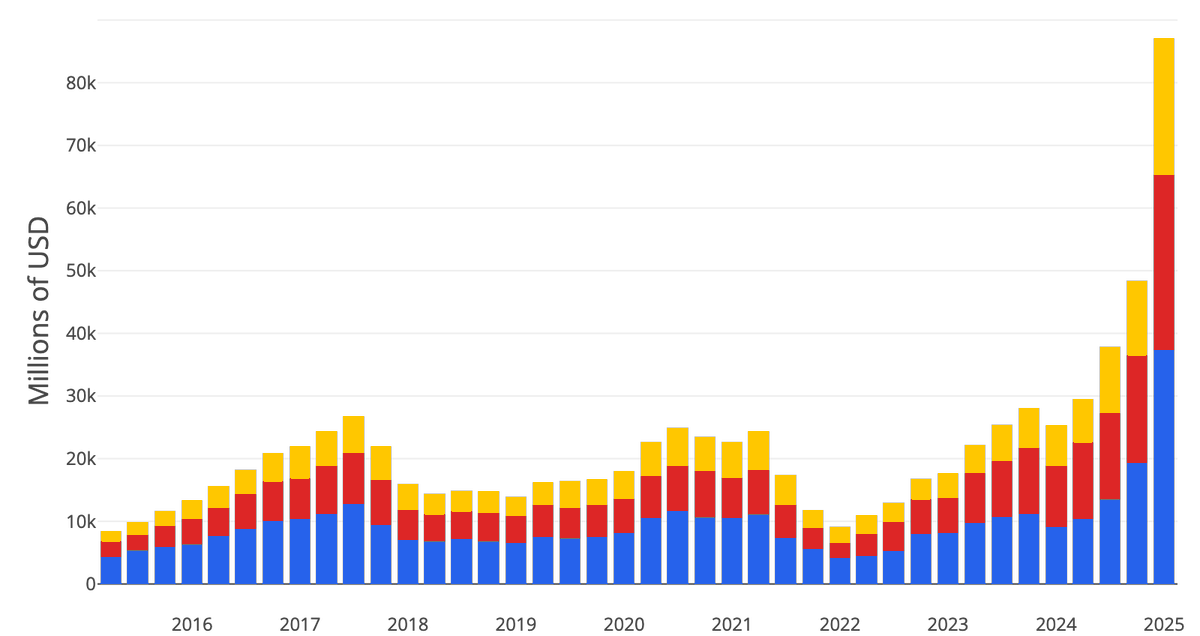

Micron včera oznámil, že zvyšuje svůj investiční plán v USA na více než 250 miliard dolarů do roku 2035. O 50 miliard víc, než firma slibovala loni v červnu. A ten červnový slib byl sám o sobě o 30 miliard vyšší, než firma plánovala původně.

Za rok se čísla zvedla o desítky miliard třikrát po sobě.

Akcie na zprávu zareagovaly skokem přes 7 % a od začátku roku je $MU v plusu přes 214 %. Trh tomu prostě věří. Otázka je, jestli má.

Paměti mají krátkou paměť

Pamětový byznys je jeden z nejcykličtějších z celého technologického sektoru. Kdykoliv přijde období nadšení, ať už to bylo PC boom v 90., internetová horečka kolem roku 2000, nebo smartphone éra po roce 2010, výrobci DRAM a NAND spustí masivní investice do nových fabrik. Kapacita se během pár let znásobí.

A pak přijde vystřízlivění, poptávka zpomalí, ale nabídka zůstane stejná. Ceny čipů se propadnou o desítky procent a marže zmizí. Micron tohle zažil opakovaně. V roce 2008 firma prodělávala, v roce 2019 ceny DRAM klesly o polovinu a zisky se vypařily prakticky ihned.

Rozdíl oproti minulým cyklům je v tom, že tentokrát tahounem není spotřebitelská elektronika, ale datacentra pro umělou inteligenci.

Micron chce v USA vyrábět 40 % svého DRAM a součástí plánu je i nová fabrika v Clay ve státě New York, kde firma právě odlila první beton – čtvrt roku před plánem. K tomu se přidává tři miliardy dolarů do dodavatelského řetězce, z toho půl miliardy do texaské továrny GlobalWafers na křemíkové wafery, podložené desetiletou dodavatelskou smlouvou.

Co to znamená pro valuaci

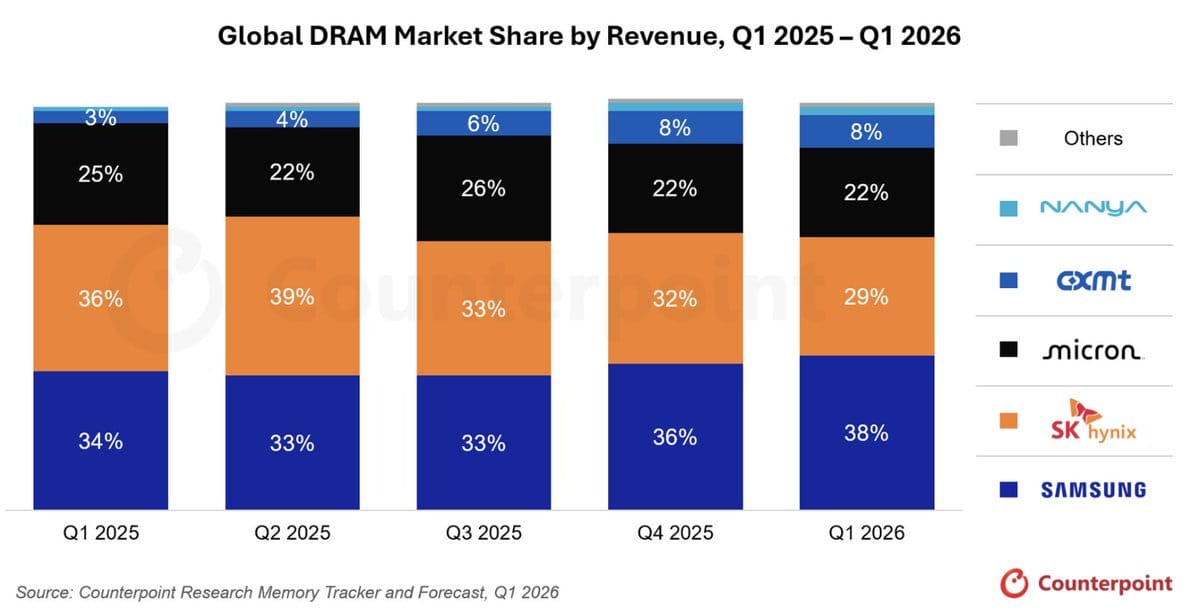

Micron dnes obchoduje na vlně AI eufori, podobně jako Nvidia $NVDA nebo Broadcom $AVGO. Zákazníci si podle firmy už loni zamluvili dodávky pamětí za 22 miliard dolarů dopředu. To je extrémně silné číslo a ukazuje, že poptávka po HBM pamětech pro AI akcelerátory skutečně trhá rekordy. Micron je jedním z klíčových dodavatelů pro Nvidii a bez jeho čipů by se nové generace AI serverů prostě nepostavily.

Jenže investice v hodnotě čtvrt bilionu dolarů rozprostřené do roku 2035 znamenají obrovské kapitálové výdaje, které budou roky tlačit na volný cash flow. Firma sází, že poptávka po pamětích pro AI poroste rychleji, než se jí podaří stavět novou kapacitu. Pokud se to potvrdí, Micron může profitovat ještě dlouho – vysoké ceny čipů při omezené nabídce jsou přesně to, co dělá memory byznys výjimečně ziskový. Pokud se ale AI capex cyklus zpomalí dřív, než se tahle kapacita plně rozjede, čeká Micron klasický scénář: nová výroba najede v době, kdy poptávka už chladne, ceny padnou a marže se sesypou stejně jako v minulých cyklech.

Aktuální valuace navíc už do sebe zabudovala hodně optimismu. Po nárůstu přes 200 % za rok trh neoceňuje Micron jako cyklickou komoditní firmu, ale jako strukturálního vítěze AI infrastruktury. To je velký rozdíl v očekáváních a velký rozdíl v riziku, pokud se ukáže, že realita je někde uprostřed.

Investiční teze

Mám k Micronu respekt, protože firma dělá přesně to, co má – využívá historicky nejsilnější poptávkový cyklus ve svém oboru a zajišťuje si na něj kapacitu i suroviny.

Ale jsem opatrný k násobkům, na kterých se dnes akcie obchoduje. Trh teď Micronu odpouští cykličnost, protože slovo "AI" dělá zázraky s násobky napříč celým sektorem. Otázka, kterou si kladu, jestli tenhle růst dokáže ospravedlnit ocenění, které už dnes počítá s tím, že se Micron nikdy nevrátí ke starým cyklickým propadům? Historie paměťového průmyslu říká, že vrátí, jen nevíme kdy.

Pro mě je tohle typ akcie, kde bych nechtěl nakupovat po 7 % růstu na euforické zprávě. Dává větší smysl počkat na moment, kdy trh začne pochybovat, protože u cyklických firem jsou nejlepší vstupy vždycky tehdy, když je nálada nejhorší, ne nejlepší.