Анализ на ConocoPhillips: страхотна защитна опция с голяма въпросителна

ConocoPhillips е популярно убежище. Това е компания с качествени дивиденти, но също така страда от скелет в гардероба, който може да изненада много инвеститори.

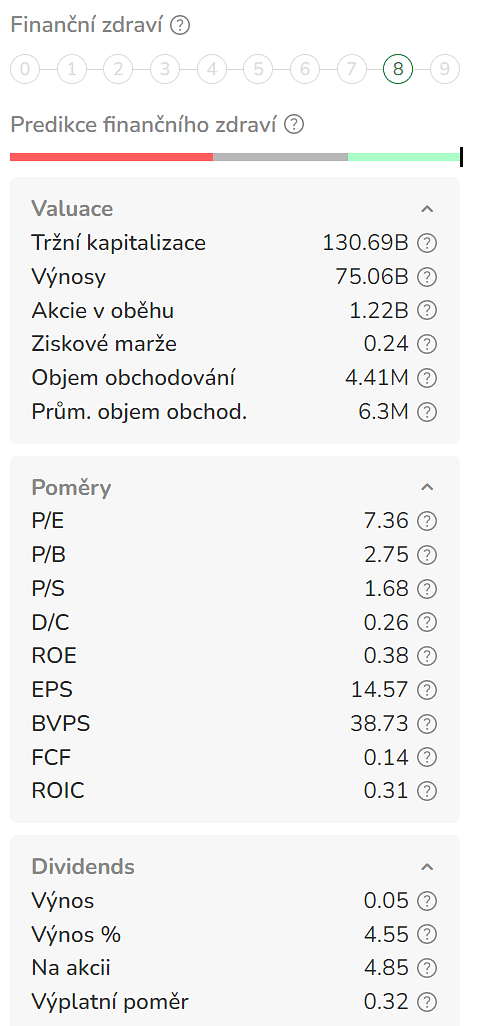

Основни данни

Основната дейност на ConocoPhillips е добив на нефт и природен газ. Компанията притежава и експлоатира повече от 10 000 кладенеца и има дейности в няколко области, включително добив на шистов нефт и дълбоководен добив на природен газ. КонокоФилипс също така притежава и управлява мрежи за разпределение и пренос на нефт и природен газ.

ConocoPhillips се стреми да диверсифицира дейността си и в други области, като например възобновяема енергия и технологии с ниски емисии. Компанията също така работи за намаляване на въздействието си върху околната среда и прилага мерки за устойчивост.

Рисковете, свързани с КонокоФилипс, включват колебания в цените на петрола и природния газ, които биха могли да окажат негативно влияние върху резултатите и пазарната стойност на компанията. Други рискове включват конкуренцията в енергийната индустрия и правителствените регулации, които могат да доведат до загуба на клиенти и намаляване на пазарната стойност.

Текущи събития

ConocoPhillips $COP-1.3% най-вероятно ще се сблъска със значителен спад на приходите през следващата година, ако Съединените щати навлязат в рецесия и перспективите за по-меко търсене започнат да оказват влияние върху пазарните цени на петрола. Освен това КонокоФилипс е много тясно фокусирана върху дейностите по добив и преработка на нефт и газ, което я прави по-уязвима към икономическия спад в сравнение с нейните по-разнообразни конкуренти.

Очаква се коефициентът на рентабилност на ConocoPhillips да намалее, тъй като инвеститорите отчитат възможността за циклично намаляване на печалбите в бъдеще.

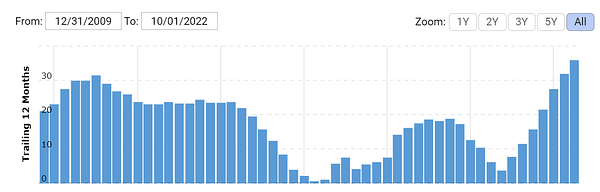

Коригираната печалба на ConocoPhillips за четвъртото тримесечие възлиза на 2,71 долара на акция, което е с един цент по-малко от очакваното. Независимо от това, през 2022 г. ConocoPhillips спечели много пари благодарение на високите цени на петрола, които подкрепиха бизнес модела на компанията, фокусиран върху добива. През четвъртото тримесечие КонокоФилипс спечели 3,4 млрд. долара, което е с 12% повече в сравнение с предходния период, когато компанията за добив и преработка на нефт реализира коригирана печалба от малко над 3,0 млрд. долара.

КонокоФилипс постигна средна реализирана цена на петрола от 71,05 USD през четвъртото тримесечие на 22 г., което е повече от 65,56 USD/BOE през четвъртото тримесечие на 21 г., но по-малко от 83,07 USD през третото тримесечие на 22 г. Спадът на средната реализирана цена на петрола през тримесечието силно подсказва, че КонокоФилипс ще бъде принудена да намали оценката си за приходите през 2023 г.

Печалбите на КонокоФилипс не са единственият показател, който се повиши през 2022 г. През 2022 г. КонокоФилипс беше залята от парични средства и компанията генерира рекорден свободен паричен поток от 18,4 млрд. долара.

FCF на КонокоФилипс беше значително по-висок от 10,2 млрд. долара, необходими за покриване на капиталовите нужди на минната компания. ConocoPhillips разпределя свободния си паричен поток между акционерите чрез комбинация от обратно изкупуване на акции, редовни дивиденти и променлив компонент на дохода, базиран на рентабилността на компанията.

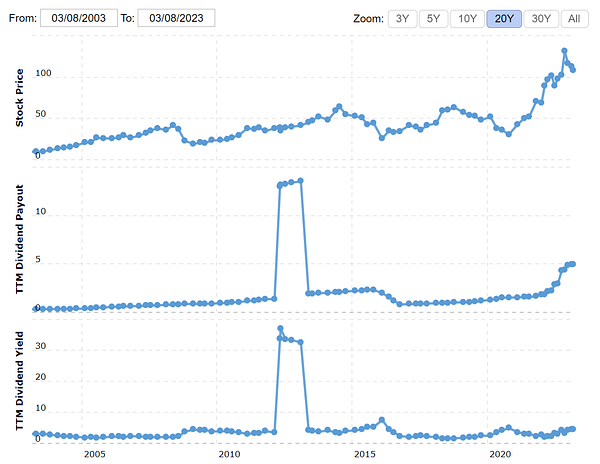

Този компонент може да варира значително във времето и е силно повлиян от реализираните средни цени на петрола на ConocoPhillips. Което може да се види на графиката в края. През 2022 г. в резултат на неочаквани входящи парични потоци ConocoPhillips връща 15,0 млрд. долара под формата на обратно изкупуване на акции и дивиденти, което представлява 53% от оперативния паричен поток на ConocoPhillips и 82% от свободния паричен поток на компанията.

Цените на петрола вероятно ще намалеят

Цената на петрола е основният въпрос, на който инвеститорите искат да знаят отговор. Трудно е да се каже. Поглеждайки към историята обаче, изглежда, че големите увеличения на цените често са били последвани от също толкова резки спадове, което създава силно променлива структура на приходите на енергийно ориентирани компании като ConocoPhillips.

И това, разбира се, ще се отрази на бъдещето на COP. И дори при икономически спад перспективите за печалба на компаниите от сектора на добива и преработката като ConocoPhillips ще бъдат мрачни.

Печалбите на ConocoPhillips в миналото са били толкова волатилни и нестабилни, колкото и петролният пазар, където промените в търсенето и предлагането често могат да предизвикат големи краткосрочни колебания на цените в двете посоки. Понастоящем ConocoPhillips се търгува при 8x печалба. На пръв поглед това не изглежда висока цена за компания, която в момента разполага с много парични средства, но инвеститорите трябва да осъзнаят, че настоящата ситуация с печалбите едва ли ще продължи още дълго. Потенциалът на ConocoPhillips за спад и поскъпване се влияе до голяма степен от посоката на цените на петрола на пазара.

Положителна перспектива за икономиката на САЩ би означавала силен ръст на приходите на ConocoPhillips. Обратно, икономически спад почти сигурно би довел до значителен спад в приходите на компанията, което би имало значително отрицателно въздействие. Това е такъв скелет в гардероба. Компанията е висококачествена, но силно зависима от цената на петрола.

От друга страна, компанията има много силни страни. Тя има ниски оперативни разходи. Средните й разходи за доставка са под 30 USD на барел. ConocoPhillips допълва ниските си разходи за доставка със силен баланс. То има само този относително нисък дълг. Това ѝ дава достатъчен буфер, за да преживее честите периоди на ниски цени на петрола и газа.

Ниските оперативни разходи на КонокоФилипс му позволяват да генерира значителни парични потоци през следващите години. Компанията за нефт и газ изчислява, че може да генерира кумулативен свободен паричен поток от 80 млрд. долара до 2031 г., ако приемем, че цените на петрола са средно 50 долара за барел.

Компанията очаква да върне значителна част от извънредните си печалби на инвеститорите през следващите години. Само през 2022 г. тя планира да им изпрати 10 млрд. долара благодарение на по-високите цени на петрола. КонокоФилипс използва различни методи за връщане на паричните средства на акционерите, включително обратно изкупуване на акции, изплащане на нарастващ тримесечен дивидент, тъй като генерира излишни парични средства благодарение на по-високите цени на петрола.

Но отново всичко зависи от цената на петрола.

Отказ от отговорност: Това по никакъв начин не е инвестиционна препоръка. Това е единствено мое обобщение и анализ, основани на данни от интернет и други източници. Инвестирането на финансовите пазари е рисково и всеки трябва да инвестира въз основа на собствените си решения. Аз съм просто аматьор, който споделя мнението си.