Миналата седмица новата спестовна сметка на Apple събра близо 1 милиард долара за четири дни. Robinhood веднага реагира на ситуацията и увеличи лихвения процент по спестовната си сметка. Докато традиционните банки изпитват затруднения, тези гиганти реализират солидни печалби. С мобилните си приложения и огромния си обхват технологичните гиганти могат да предлагат неустоима доходност и да привличат клиенти на банките. Но за банките това представлява екзистенциална заплаха! Битката за депозити току-що е започнала.

Продължаващото навлизане на Apple $AAPL във финансовите услуги може да предизвика проблеми за регионалните банки, които се борят да задържат депозитите си на фона на неотдавнашните проблеми на банковата система и повишаващите се лихвени проценти.

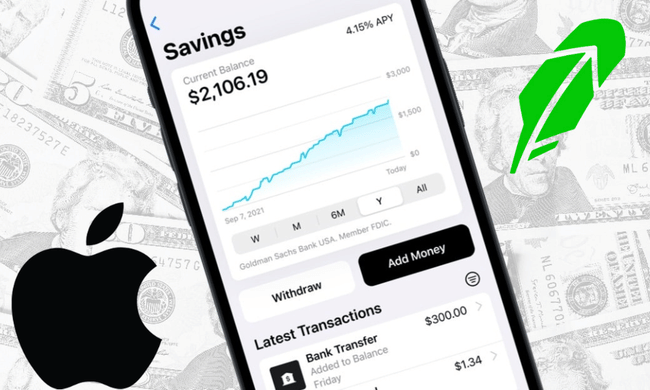

Миналия месец Apple пусна своя собствена спестовна сметка, която позволява на потребителите на Apple Card да депозират средствата си в спестовна сметка на Goldman Sachs, която предлага годишен лихвен процент от 4,15%. Очакванията за този продукт само нараснаха след обявяването му през октомври.

Но Apple не е единствената технологична компания, която предлага нетрадиционни начини за спестяване и печелене на пари. Онлайн брокерът Robinhood $HOOD в четвъртък повиши лихвените проценти за своята спестовна сметка до 4,65% годишно.

През последните седмици някои хора започнаха да се опасяват от депозиране на пари в американски банки, тъй като основите на банковата система напоследък се оказаха най-слабите от световната финансова криза насам. И всички знаем как да го кажем: Най-голямата уязвимост на една банка е загубата на доверие.

Така че моментът за Apple се оказа перфектен. Доверието на потребителите в марката е безпрецедентно. Хората активно търсят най-добрите високолихвени спестовни сметки, а новата опция за спестовна сметка на Apple привлече близо 1 млрд. долара депозити през първите четири дни; 400 млн. долара през първия ден!

От март насам опасенията относно нереализираните загуби в балансите на регионалните и средните по големина банки предизвикват отлив на депозити в много от тези банки. На фона на фалитите на три регионални банки и поглъщането на 166-годишната Credit Suisse от швейцарския конкурент UBS медианните депозити спаднаха с 3% и 2% в девет ключови регионални и 23 средни банки, проследявани от Wedbush Securities.

Несигурността около регионалните банки продължава. Акциите на банки като PacWest $PACW, Western Alliance Bancorporation $WAL и Zions Bancorp $ZION спаднаха драстично от началото на годината.

Междувременно ходът на Apple надгражда функцията Apple Pay от 2014 г. Тя беше последвана от Apple Cash през 2017 г. и Apple Card през 2019 г. След това по-рано тази година Apple представи Apple Pay Later - функция, която предоставя заеми.

Според традиционните стандарти Apple не е банка. Но тя започва да прилича на такава. Apple вярва в стойността на собствеността върху взаимоотношенията между потребителите и търговците на дребно. И благодарение на обхвата на iPhone тя разполага с необходимата инфраструктура. В края на краищата, за да получите спестовна сметка на Apple, се нуждаете от картова сметка на Apple, което означава, че ви трябва iPhone. На пазара има повече от 2 милиарда iPhone, а потребителите на iPhone докосват устройствата си средно по 2617 пъти на ден.

Лихвените проценти, предлагани понастоящем от Apple и Robinhood, далеч надхвърлят тези на повечето традиционни банки. Според данни на Федералната корпорация за застраховане на депозитите (FDIC) през април спестовните сметки в САЩ са спечелили средно едва 0,39%.

Някои вложители може да се притесняват, че новопоявилите се сметки няма да предоставят същата регулаторна защита на депозитите като застрахованите от FDIC банкови сметки. Това важи за салдата в PayPal и Venmo, въпреки че FDIC защитава салдата в тези сметки, които са получени от директни депозити чрез изплащане на обезщетения или държавни помощи.

Тъй като Goldman Sachs обслужва сметките на Apple, депозитите до 250 000 USD в тези сметки отговарят на изискванията за защита от FDIC, точно както при банките, което е от ключово значение.

Макар че трябва да се отбележи, че FDIC също така застрахова депозитите в три наскоро фалирали банки и регионални и средни банки, които сега страдат от намаляване на депозитите. Въпреки това сметките, които надхвърлят максималната защита на FDIC, на регионалните и средните банки, изследвани от Wedbush, имат медиана от само 57% и 69% от общите им застраховани депозити, съответно.

И именно на тази основа и на тази информация може да се каже, че Apple е излязла на пазара със своя продукт в най-подходящия момент - момент, в който в банковия сектор преобладава несигурността. Това е брилянтен ход, но той може значително да увеличи несигурността в банковия сектор, ако хората преместят парите си от банките в Apple или Robinhood.

- Какво мислите вие? 🤔

Моля, обърнете внимание, че това не е финансов съвет.