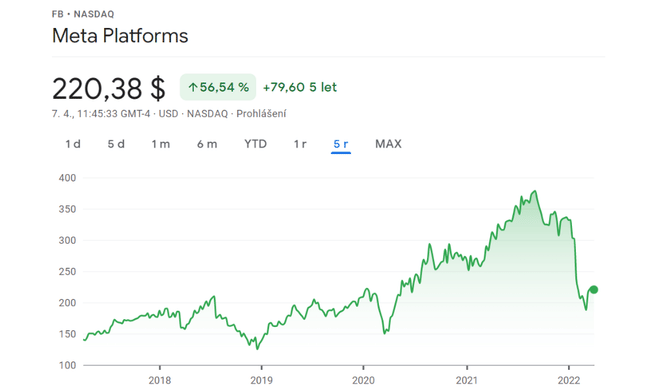

Meta Platforms $FB в момента се търгува на нива от 2020 г., което за нас означава само едно - спад от 41% спрямо най-високата стойност. Meta $FB вероятно е една от най-добрите възможности на пазара за инвеститори с дългосрочен хоризонт. Прекалената реакция на инвеститорите към намаляването на потребителите на Facebook и масивните инвестиции в метавселената е основната причина за свръхреакцията на пазара, която беше безмилостна и доведе до спад на цената до днешните 220 USD. Тази цена може да не се задържи още дълго, защо ще се задържи и бичи ли съм тук?

Марк Зукърбърг, главната икона на Facebook/ Metas

Преглед на индустрията

Meta $FB оперира в индустрията за цифров маркетинг, която се очаква да нарасне със 17,6% между 2021 и 2026 г. Основните му конкуренти в САЩ са Pinterest($PINS), Snap($SNAP), Twitter ($TWTR) и YouTube($GOOGL). Най-голямата заплаха за нея обаче в момента е TikTok ($BDNCE). Потребителите в САЩ прекарват средно по 38 минути на ден в TikTok в сравнение с 31 минути във Facebook.

Twitter $TWTR също води по ангажираност, докато Snapchat $SNAP е почти на едно ниво с Meta $FB. В последния си отчет за приходите Meta $FB разкри, че за първи път е загубила потребители, като е отчела спад от 500 000 потребители. Междувременно TikTok нарасна от 700 милиона на 1 милиард и се очаква да добави още 500 милиона през 2022 г.

Макар че мнозина смятат това за проблем, аз виждам в него възможност за закупуване на страхотен бизнес на ниска цена, тъй като Meta $FB все още е безспорният крал на монетизацията.

Meta е лидер в монетизацията

На графиката се вижда значителното понижение на компанията спрямо нейната стойност на върха.

Първо положителните страни

- Meta $FB генерира повече приходи от всички компании в това сравнение взети заедно, като приходите на TikTok дори не се доближават до тях. Освен това маржовете на брутната печалба са звездни - 80,8 %, а Pinterest $PINS е единствената компания, която се доближава до тях със 79,5 %.

Негативи

- Броят на посещенията на уебсайтовете на всички платформи на Meta $FB заедно бележи тенденция на спад от декември 2020 г. насам. Въпреки че при YouTube и Twitter се наблюдава подобна тенденция, посещенията на уебсайтове на Snap и Pinterest всъщност се увеличават напоследък. Ето защо инвеститорите трябва да следят тази тенденция занапред, за да видят дали ръководството на Meta ще успее да обърне тенденцията или поне да я задържи на същото ниво.

Мета има огромно конкурентно предимство

Освен очевидните фактори, като размера и потребителската база на Meta $FB, искам да покажа колко силно е конкурентното предимство на компанията.

Зада измерим конкурентното предимство на Meta $FB, ще използваме метод, наречен стойност на силата на печалбата.

- Идеята е проста: при условие, че няма растеж, ако едно дружество може да генерира по-голяма стойност от приходите спрямо общите активи, се счита, че това дружество има конкурентно предимство.

Тук няма да ви занимавам със сложни формули и изчисления, а просто ще ви дам резултатите. Тъй като Meta $FB има обща стойност на активите от 166 000 USD (в милиони), можем да кажем, че тя има конкурентно предимство. С други думи, ако приемем, че Meta $FB не се разраства, ще са необходими активи от 166 000 USD, за да се генерира стойност от 430 849 USD с течение на времето.

Предимството на този метод е, че той позволява на инвеститорите да определят конкурентното предимство на компанията по лесен за разбиране начин. Това намалява необходимостта инвеститорите да се опитват да определят качествено с какво дадено дружество е по-добро от другите - процес, който е склонен към човешки грешки и неправилно тълкуване на информацията. Смисълът е да се отразят качествените фактори в числата, защото в противен случай компанията е по-склонна да обещава прекалено много и да не постига добри резултати.

- Недостатъкът на този метод е, че той не предполага растеж, като по този начин изключва много акции с растеж, които могат да имат конкурентни предимства, но предпочитат да реинвестират парите си в придобиване на по-голям пазарен дял.

Следователно този вид анализ е най-подходящ за зрели компании, които са по-фокусирани върху рентабилността.

Оценка на акциите $FB

Оценката от 400 долара на акция може да не е нереалистичен показател.

За да се докаже колко подценена е Meta $FB, беше извършен анализ на дисконтираните парични потоци с обратна посока, за да се определи необходимият темп на растеж, който да оправдае настоящата цена на акциите от 223 USD. Резултатите са следните:

Виждаме, че очакванията са за двуцифрен растеж през следващите пет години. Тоест по отношение на цифрите и статистиката на компанията.

Струва ми се малко вероятно $FB да увеличи свободния си паричен поток само с 2,45% и вярвам, че двуцифреният растеж вероятно ще се запази поне през следващите 10 години. Ето защо смятам, че акциите могат лесно да достигнат 400 USD в бъдеще.

Рискове

Както споменахме, TikTok, чиято популярност продължава да расте, изглежда е голям риск за Meta $FB. Това важи особено за тийнейджърите, тъй като те предпочитат TikTok пред Instagram.

През последните няколко години употребата на Instagram сред американските тийнейджъри намалява, докато тази на TikTok се увеличава. Това е така, защото тийнейджърите намират TikTok за по-забавен и позитивен от другите платформи за социални медии.

Друг потенциален риск е непрекъснатият поток от противоречия, които тормозят обществото. Точно когато си мислите, че сте чули достатъчно негативни новини от компанията, се появяват съобщения, че Meta$FB е започнала клеветническа кампания срещу TikTok.

Това не е първият път, в който компанията прибягва до тази тактика, тъй като тя се опита да направи нещо подобно срещу Google $GOOGL през 2011 г. В резултат на това Meta $FB наистина трябва да разбере как да избегне негативните заглавия, както го правят повечето ѝ конкуренти.

Въпреки това възходът на TikTok и споровете не попречиха на компанията да продължи да увеличава бързо приходите си през годините и очакваме Meta да продължи да расте въпреки конкуренцията и негативните новини.

Основен катализатор на растежа

- Основният катализатор за растежа на акциите е просто смешно ниската оценка, която пазарът им е определил в момента. Да, лихвените проценти се повишават и се очаква свободният паричен поток на Meta да намалее с 2022 г. $FB, както е показано в прогнозата на анализаторите в раздела за оценка.

Въпреки това Meta продължава да печата пари, като същевременно поддържа впечатляващи маржове, а свободният паричен поток се очаква да започне да расте от 2023 г. нататък. Следователно пазарът в крайна сметка ще насочи акциите към справедливата им стойност.

- Освен това Meta $FB ще се фокусира повече върху макарите на Instagram в бъдеще, за да се противопостави по-ефективно на TikTok. Дали тази стратегия ще проработи, предстои да разберем, но тя показва, че ръководството е наясно с проблема и активно търси решение, вместо да почива на лаврите си.

- И накрая, но не на последно място, огромните инвестиции в метавселената, които все още не са дали резултат.

Въпроси към инвеститорите

- Притежавате ли акции в Meta?

- Възползвате ли се от падението на компанията за покупка?

- Скептично ли гледате на Meta, когато видите тенденция в TikTok, например?

Моля, имайте предвид, че това не е финансов съвет. Всяка инвестиция трябва да премине през задълбочен анализ.