Въпреки че икономическата ситуация в света все още не е идеална (но постепенно се подобрява), има заглавия, които не се занимават с това. Те гледат на развитието на целия пазар от висотата, която са достигнали, и чакат по-нататъшен растеж.

1. Confluent ($CFLT )

Потокът от данни е технология, чието значение за бизнеса бързо нараства, тъй като потребителите консумират все повече информация от своите цифрови устройства и услуги.

Confluent е лидер в бранша и някои от най-големите компании в света се насочват към нейната платформа.

Изчисленията в облак позволяват на предприятията да работят онлайн, където всяко взаимодействие в рамките на тяхната цифрова екосистема генерира данни. Възможността за незабавно използване на тази информация "променя правилата на играта " за клиентите. Например търговецът на дребно може да управлява инвентара в реално време, така че продуктите никога да не свършват.

Една онлайн платформа за спортни залагания може да предлага залагания на живо по време на мач, защото поточното предаване на данни ѝ позволява да изчислява коефициенти, да ги предоставя на потребителите и да приема залози - всичко това за секунди .

Технологията има приложения за почти всяка индустрия. International Data Corp. прогнозира, че до 2025 г. 90% от 1000-те най-големи компании в света ще я използват.

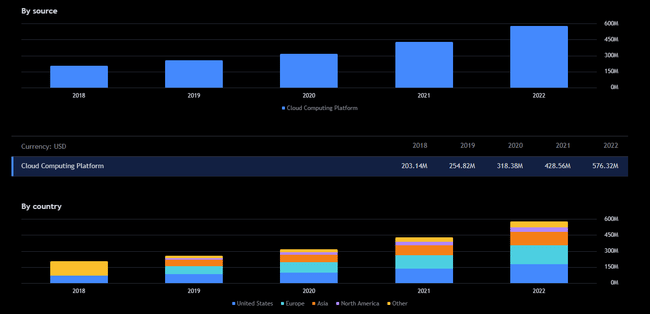

През първото тримесечие на 2023 г. Confluent генерира приходи в размер на 174,3 млн. долара, което е 38% увеличение на годишна база и значително над прогнозата от 168 млн. долара.

Но има и още по-впечатляващо число: броят на компаниите, които са похарчили 1 млн. долара или повече за платформата на Confluent, е нараснал с 53% - повече от три пъти по-бързо, отколкото е нараснала общата клиентска база на компанията.

Въпреки текущото увеличение на цената на акциите, тя остава със 70% по-ниска от своя връх, който достигна през 2021 г.

2. DigitalOcean ($DOCN )

DigitalOcean е доставчик на услуги за изчисления в облак, които позволяват на клиентите му да съхраняват данни, да хостват уебсайтове и дори да разработват софтуер.

Една съществена разлика го отличава от основните му конкуренти, като Amazon Web Services (AWS) и Microsoft Azure: DigitalOcean се фокусира върху малки и средни предприятия с по-малко от 500 служители.

Това е доходоносен сегмент от пазара на облачни услуги, тъй като DigitalOcean може да развива взаимоотношения с предприятия в ранните им етапи и след това да получава финансови облаги, когато те започнат да процъфтяват. (Просто блестящо...)

Компанията предлага персонализирани услуги, ниски цени и опростена облачна платформа с инструменти, които се управляват с едно кликване и са проектирани така, че да отговарят на целевите клиенти. Другите доставчици на облачни услуги се фокусират повече върху големите предприятия и клиенти, така че обикновено не предлагат конкурентно предложение за стойност за малките предприятия.

През първото тримесечие компанията генерира приходи в размер на 165,1 млн. долара, което е с 30% повече на годишна база . Това е по-бърз темп на растеж от този, който AWS (16%), Microsoft Azure (27%) и Google Cloud на Alphabet (28%) постигнаха през периода.

Цената на акциите на DigitalOcean е скочила с 57% тази година, но все още е със 70% по-ниска от пиковата си стойност от 95 USD. Компанията е в облачната индустрия, която е на стойност 98 млрд. долара и може да се удвои до 2026 г.

3. Redfin ($RDFN)

Технологичната компания за недвижими имоти изпитва трудности през последните 18 месеца, тъй като Федералният резерв на САЩ започна най-агресивното вдигане на лихвените проценти в историята си, за да се бори с нарастващата инфлация.

Това се отразява пряко на търсенето на жилища, тъй като потребителите не могат да си позволят да заемат толкова много пари, което води до забавяне на бизнеса на Redfin.

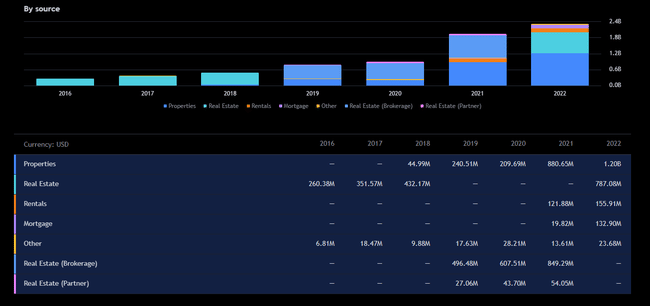

Първо, компанията беше принудена да прекрати дейността си по директна покупка RedfinNow, при която купуваше жилища директно от желаещи продавачи и се опитваше да ги "преобърне" (препродаде) с цел печалба.

Беше твърде рисковано да се държат стотици жилища на склад, докато продажбите на жилища се забавяха, а цените се изравняваха. Закриването на този сегмент даде възможност на компанията да се съсредоточи отново върху основния си брокерски бизнес и да планира пътя към рентабилността.

В Redfin работят 1 876 старши агенти, които покриват 98% от жилищния пазар в САЩ (географски), което позволява на компанията да работи на ниво, с което по-малките независими брокери на недвижими имоти не могат да се сравнят.

В резултат на това тя начислява такси за вписване на имоти на ниво от 1%, което е доста под обичайната ставка от 2,5% и създава печеливша ситуация за Redfin и нейните продавачи.

Поради отсъствието на директни покупки на жилища приходите на Redfin за първото тримесечие са намалели с 45% в сравнение със същото тримесечие на миналата година (както се очакваше). Въпреки това Redfin вече е много по-икономичен и по-здрав бизнес и очаква тази година да постигне положителна не-GAAP печалба преди лихви, данъци, обезценяване и амортизация (EBITDA).

Това е основната причина, поради която инвеститорите изпратиха акциите на Redfin рязко нагоре през 2023 г., а може би това е само началото.

Това не е финансов съвет. Предоставям публично достъпни данни и споделям вижданията си за това как бих постъпил аз самият в тези ситуации. Инвестирането е рисково и всеки носи отговорност за решенията си.