Преди известно време попаднах на интересно интервю с Тимур Баротов, анализатор в BH Securities.

Четири причини, поради които фондовите пазари са изправени пред нова корекция:

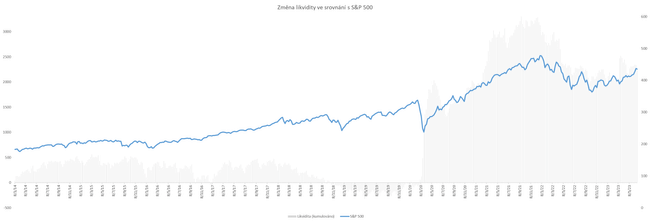

1. Ликвидност

Промените в ликвидността (парите в обръщение) в американската икономика перфектно предсказват фондовите пазари от началото на пандемията (вж. графиката по-долу). Подемът на фондовите пазари след резкия спад през март 2020 г. беше съпроводен от печатането на 5 трилиона долара от Федералния резерв на САЩ. Три трилиона бяха напечатани бързо в началото на 2020 г., а останалите 2 трилиона бяха постепенно инжектирани в системата през следващите 2 години.

Едва през първата половина на 2022 г. Фед се ангажира с количествено затягане поради бягството на инфлацията. Оттогава насам централната банка на САЩ намалява баланса си с около 90 млрд. щатски долара на месец. Въпреки че това намаляване на баланса всъщност се извършва от началото на тази година, за същия период правителството на САЩ е освободило около половин трилион щатски долара в рамките на фискалната политика. В съчетание с 400-те млрд. щатски долара, които ФЕД репринтира през март 2023 г. в отговор на банковата криза, това създаде благоприятна почва за еуфория на фондовите пазари.

Но по-нататъшното развитие на ликвидността вероятно ще бъде неблагоприятно за пазарите. Според анализаторите до края на септември държавната хазна на САЩ трябва да нарасне до над 1 трлн. долара, а Фед вероятно ще продължи количественото затягане. По този начин за първи път от пандемията насам и двете институции (правителството на САЩ и Фед) ще изтеглят едновременно ликвидност от обращение.

Ако хазната на Министерството на финансите се запълни до голяма степен със средства от пазара на обратни репо сделки, на който в момента се намират около 2 трлн. щатски долара, то това може да не се отрази на пазарите на акции. Колкото по-ястребова става обаче реториката на Фед, толкова по-малко пари ще напускат този пазар на обратни репо сделки и толкова повече пари потенциално ще изтичат от пазарите на акции.

2. Кривата на доходността

Кривата на доходността на американските съкровищни облигации в исторически план е един от най-добрите прогностични показатели за рецесия. На практика се използва спредът (разликата в доходността) в доходността между 10-годишните и 2-годишните облигации или между 10-годишните и 3-месечните облигации. И двете показват по същество едно и също нещо. Тази крива е предсказвала всяка рецесия в САЩ от 1979 г. насам, а сега предсказва и следващата. Важното за нея обаче е, че може да помогне за определяне на времето на икономическите условия и следователно на фондовите пазари.

Нарастващият спред (т.е. задълбочаването на кривата в отрицателна посока) в исторически план не е бил свързан със спад на фондовите пазари. Следователно навлизането на кривата в отрицателна територия само по себе си не е заплаха за пазарите на акции. Единствено нейното обратно обръщане, или стесняването на спреда и последващото му покачване обратно в по-висока, положителна територия, корелира с икономически проблеми.

Обяснението на този феномен е, че реинверсията на кривата на доходността исторически се свързва с нарастваща безработица - фаза на остри икономически затруднения за предприятията и потребителите. А фондовите пазари обикновено са реагирали негативно на това. По този начин безработицата е ключова променлива, която определя началото на рецесиите и цикличните движения на фондовите пазари.

Понастоящем тази крива е почти на дъното си и следователно не показва признаци на реинверсия, която може да настъпи по всяко време. Това е в съответствие с факта, че безработицата в САЩ все още е на рекордно ниски нива и все още не показва признаци на покачване.

3. Цикълът на повишаване на лихвените проценти

За някои сегашният оптимизъм на капиталовите пазари в светлината на повишаването на лихвените проценти може да изглежда като изключение. Но историята показва, че това не е изключение. Повишаването на основните лихвени проценти в САЩ обикновено е било съпроводено с ръст на капиталовите пазари. Донякъде по ирония на съдбата само понижаването на тези лихвени проценти често е корелирало със спадове. Причината за това е просто реактивният (а не проактивният) характер на движението на лихвените проценти. Пазарите са ставали свидетели на намаляване на лихвените проценти, обикновено само когато нещата са били лоши.

Понастоящем се намираме на или се приближаваме към пика на лихвените проценти в САЩ, който вероятно ще остане с нас за известно време. Така че евентуално намаляване на тези лихвени проценти не е на дневен ред скоро. Това ще стане едва когато нарастващата безработица принуди Фед да намали лихвите. Всъщност, ако той не го направи, нарастването на безработицата може да продължи и икономиката да изпадне в депресия.

4. Забавяне на икономиката

Този паричен цикъл е объркващ и изключителен за много инвеститори. Това се дължи на факта, че икономиката привидно не се забавя в светлината на рекордно нарастващите лихвени проценти и дори показва признаци на експанзия от началото на 2023 г. (поради сезонни ефекти). Част от фондовите пазари са в еуфория, а корпоративните печалби все още не са спаднали драстично. В резултат на това се появява оптимизъм за бъдещото икономическо развитие и аргументите за бичи пазар набират психологическа сила.

На този фон обаче американската икономика постепенно отслабва и изчерпва дишането си. Ефектът от повишаването на лихвените проценти много бавно, но сигурно прониква в икономиката и обезкуражава потребителите и предприятията да правят нови инвестиции, да отпускат нови заеми и да осъществяват цялостна икономическа експанзия. Като се има предвид количеството новонапечатани пари през последните три години, ефектът от лихвените проценти до голяма степен се абсорбира от тези средства.

Трябва да се отбележи обаче, че както предприятията, така и потребителите изчерпват спестяванията си и пълните ефекти от лихвените проценти се записват в икономиката със закъснение до две години. С други думи, изглежда, че не се намираме в края на паричния цикъл (както би могло да се предположи от неговата продължителност), а по-скоро в средата.

Пазарите на акции са започнали голяма част от този цикъл през 2022 г. по време на това, което беше описано като "най-очакваната рецесия на всички времена". Индексът S&P 500 коригира 20%, Nasdaq Composite - 30%, а Dow Jones - почти 10%. Тъй като икономиката се представя добре досега през тази година, част от това поскъпване се заличи в различна степен в зависимост от секторите.

От психологическа гледна точка сега изглежда трудно да се изтъкнат мечи аргументи. Това е така, защото психологията на инвеститорите в средносрочен план може да определя цените на акциите значително повече от фундаменталните фактори. Но според мен фундаменталните фактори не подкрепят настоящото рали или го подкрепят само временно. За това свидетелстват по-малкото разпределение и бдителност на институционалните инвеститори в момента. В несигурна среда като настоящата оптималната стратегия е да се диверсифицира капиталът в различни макроикономически сценарии.