След лошото начало на годината на фондовия пазар през последния месец се наблюдава силно възстановяване на акциите на всички пазари. Пазарите обаче все още са доста волатилни и е трудно да се изберат компании с по-голям потенциал за растеж. Но Wells Fargo ни улесни, като ни предостави избор от 3 компании с потенциал за растеж до 60% до края на тази година.

Трейси Макмилиън - ръководител на отдела за глобална стратегия за разпределение на активите в Wells Fargo Investment Institute, смята, че рисковете определено се увеличават, като отбелязва, че само за няколко години икономиката на САЩ е преминала от "бързо възстановяване" към фаза, която изглежда като късен цикъл.

Въпреки че Макмилиън остава загрижена за прехода от 2022 г. към 2023 г., засега тя вижда продължаващ положителен растеж.

В този контекст анализаторите на Wells Fargo $WFC отбелязват три акции, които са добре позиционирани за по-нататъшен растеж в тази среда. Това са акции, които имат потенциал да нараснат с поне 60% или повече през следващите месеци.

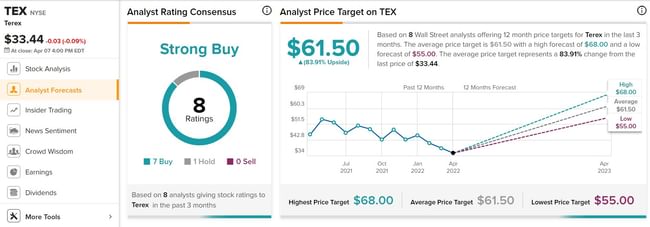

1. Terex $TEX

Terex е един от най-големите американски производители на платформи и оборудване за обработка на материали. Продуктите на компанията се използват в строителството, енергетиката, минното дело, инфраструктурата и поддръжката. Основана през 1986 г., Terex има 8600 служители на пълен работен ден и пазарна капитализация от малко под 2,4 милиарда долара. Те се движат в два основни сегмента:

- сегмент "Въздушни работни платформи" (AWP).

- сегмент "Обработка на материали" (MP).

Подобно на много други компании, Terex напоследък страда от проблеми на макроравнище, като например недостиг във веригата за доставки, което я изправя пред логистични предизвикателства. В резултат на това акциите се понижават и от началото на годината досега са на минус 23%.

Въпреки това компанията постигна по-добри резултати в последния си тримесечен отчет за 2021 г. Продажбите са се увеличили с 26% на годишна база, а печалбата на акция от 0,83 USD е по-висока от очакванията на анализаторите.

Добрите резултати на Terex привлякоха вниманието на анализатора на Wells Fargo Сет Вебер:

"Считаме акциите за изгодна сделка за компанията, с очакван ръст на печалбата на акция от 25% и ръст на приходите от 8% в периода 2021-2024 г. Очакваме комбинацията от здравословно търсене на крайния пазар във всички сегменти, подобрена динамика на цените/разходите, по-изчистен баланс, широки промени в портфолиото и инициативи за ефективност на разходите да подкрепят силен растеж, подобрен паричен поток/печалба и подобрен финансов ливъридж"

"Виждаме още катализатори занапред, включително нарастващото нежилищно строителство и инфраструктурната дейност в САЩ, по-високите капиталови разходи в комуналните услуги, подобряването на затрудненията във веригата за доставки.

Поради това Weber оценява $TEXкато "Купува", а целевата цена от 64 USD предполага, че акциите ще нараснат с 95% през следващата година.

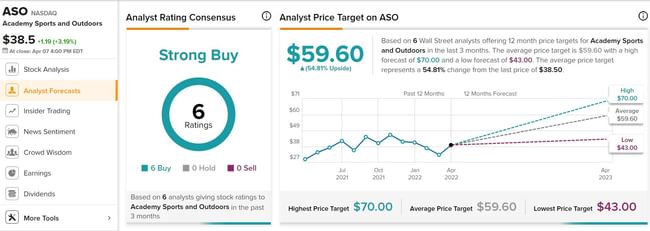

2. Academy Sports and Outdoors $ASO

Academy Sports, голяма верига за доставки на спортни стоки и стоки за открито,отбелязва ясни печалби след COVID. Компанията управлява около 259 магазина в 16 държави.

През фискалната 2021 г. компанията отчете общи приходи от 6,77 млрд. долара, което е с 19% повече на годишна база. Компанията също така надмина прогнозата за печалба на акция, като печалбата на акция се е повишила със 72% от излизането на борсата (запис от 2020 г.)

През изминалата година Academy използва нарастващите продажби, за да върне печалбите на инвеститорите.

- През фискалната 2021 г. компанията изкупи обратно 10,6 млн. акции на обща стойност 411,4 млн. долара.

- През март тази година Academy обяви първия си дивидент от обикновени акции.

- На 3 март компанията обяви дивидент в размер на 7,5 цента на акция, който ще бъде изплатен на 14 април.

Това е ключов момент за анализатора на Wells Fargo Кейт Фицсимънс, която пише:

"Очакваме, че може да видим допълнителни разрешения за обратно изкупуване на акции през 2022 г., тъй като ръководството използва тези парични средства за растеж. В перспектива паричните приоритети на компанията през 2022 г. включват нов дивидент и реинвестиране в бизнеса, включително връщане към ръст на продажбите, тъй като ASO планира да открие 80-100 нови магазина през следващите 5 години. Благодарение на здравия баланс, продължаваме да смятаме ASO за един от най-подценените бизнеси в сферата на потребителските стоки и акциите остават топ избор."

Рейтингът "Купува" и целевата цена от 62 долара показват, че компанията вижда 66% ръст през следващата година.

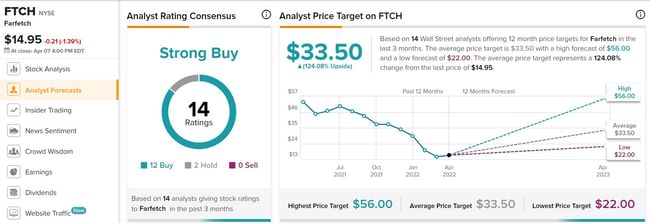

3. Farfetch, Ltd $FTCH

Farfetch е специализирана в електронната търговия с луксозни стоки. Платформата на Farfetch свързва купувачи и продавачи в 190 държави и предлага повече от 1400 луксозни марки - от бижута до мъжка и дамска мода, от висок клас обувки до различни аксесоари. Компанията е със седалище в Португалия, има централа в Лондон и офиси в Ню Йорк и Лос Анджелис, Токио и Шанхай.

През последните години Farfetch отбелязва добри резултати. До края на 2021 г. компанията твърди, че ще има повече от 3,7 милиона активни потребители, а миналата година сайтът е продал брутни стоки за 4,2 милиарда долара. Този брой се е увеличил с 33% на годишна база.

През последните месеци Farfetch прави придобивания като част от целенасочените усилия да елиминира конкуренцията и да разшири собствената си платформа.

- През декември компанията придоби LUXCLUSIF -> доставчик на B2B услуги за електронна търговия с луксозни стоки. LUXCLUSIF предлага своя собствена технологична платформа, която вече е достъпна за използване от Farfetch.

- През януари тя придоби и Violet Grey -> търговец на дребно на луксозна козметика. Violent Grey е изградила репутация на компания, която лансира марки за красота, и е създала предана общност от поддръжници.

Акциите на Farfetch се намират в застой, като от началото на годината са спаднали с 48%. Въпреки това Айк Борухов вижда няколко причини да влезете във Farfetch сега, включително тези:

Налице е катализатор за сливания и придобивания. Повишена увереност в способността на компанията да увеличава маржовете си в продължение на няколко години, тъй като пазарът увеличава разходите си, за да създаде търсене, особено когато повече клиенти навлязат във фунията и придобият лоялност към пазара..."

Бичата позиция е свързана с рейтинг "Купува" и ценова цел от 35 USD, което означава силен потенциал за ръст от 135% за една година.

Честно казано, наистина харесвам тези компании и ще помисля дали да не ги добавя към портфейла си. Смятам, че тук има наистина голям потенциал за растеж и ще наблюдавам тези компании отблизо.