лош и добър дълг

Лош дълг

Познаваме лошия дълг, когато някой вземе заем, който не носи печалба или спестява пари. Например заем за почивка, мобилен телефон или някой взема пари назаем, за да купи подаръци на семейството си за Коледа. Виждам този лош дълг като проблем и смятам, че за съжаление много хора се възползват от него.

Добър дълг

Добрият дълг може да бъде идентифициран като дълг на някого, който взема пари назаем, за да започне бизнес или да направи инвестиция, и след това, когато човекът спечели пари от бизнеса или инвестицията, може да изплати дълга и все още да му остане голяма сума пари. Ипотечен кредит също може да се счита за добър дълг. Този дълг доста ми харесва и определено ще го използвам в бъдеще.

По този начин с добрия дълг можете да спечелите пари или поне да ги спестите, докато при лошия дълг е обратното, тъй като с лошия дълг не се печелят пари. Със сигурност обаче тук не казвам, че хората трябва да вземат пари назаем и веднага да започнат да печелят пари, използвайки дълг. Този метод и вземането на пари назаем носи своите рискове. Но добрият дълг понякога може да помогне и да бъде печеливш.

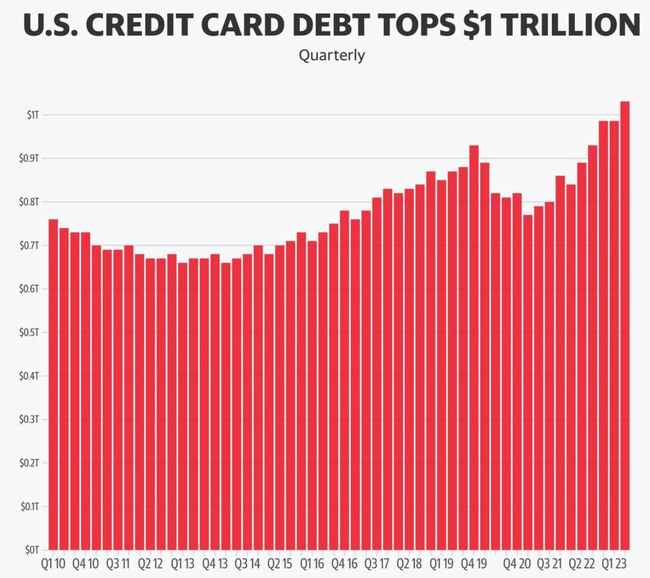

Американците заемат все повече и повече пари по кредитни карти и това не изглежда добре. Интересно е за какво хората все още взимат пари назаем и дали са в състояние да върнат дълга.

Тази графика показва колко пари заемат американците като цяло по кредитните си карти от първото тримесечие на 2010 г. до първото тримесечие на 2023 г. и можете да видите, че американците заемат все повече и повече.

Как гледате на лошия и добрия дълг? Използвали ли сте някога добър дълг и какъв е опитът ви с него?