Може би не, но какво ще стане, ако: В случай на рецесия за американските акции се отварят десетки проценти разлика

Навлизат ли САЩ в рецесия? Икономистите, разбира се, не са съгласни, но през последните седмици те са склонни да търсят плавно икономическо приземяване. Но динамиката на някои икономически показатели и дългосрочната и ясно изразена инверсия на кривата на доходността на американските държавни облигации предупреждават да не се проявява прекалено голям оптимизъм. Фондовият пазар в Америка се задържа сравнително добре през тази година въпреки последния спад, но как би могла да го разклати евентуална рецесия?

Историята предлага много примери за рецесии и дълбоки спадове на фондовия пазар. Разбира се, историята никога не се повтаря точно, но нагласите на инвеститорите при сходни икономически условия често са също много сходни, както и ходът на различните ценови корекции и мечи пазари.

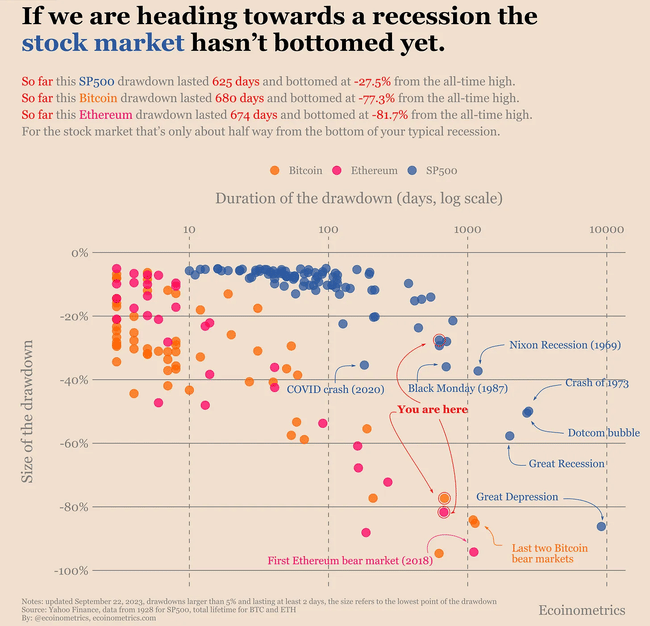

Най-високите стойности на индекса S&P 500 за всички времена вече са на почти две години. Оттогава досега пазарът е отбелязал максимален спад от 27,5%, което е сравнително скромно за мечи тренд. Когато в миналото в САЩ са избухвали рецесии (припомняме, че в Америка не се взема предвид използваното в Европа определение за рецесия като два последователни тримесечни спада на БВП; рецесиите се обявяват въз основа на множество показатели от NBER, Националното бюро за икономически изследвания), спадовете в цените на акциите обикновено са били по-дълбоки. И то значително.

Голямата депресия: -86%

Голяма рецесия: -58%

Интернет балон (Dot.com): -50%

Сривът през 1973 г.: -50%

Рецесията при президента Никсън през 1969 г.: -37%

Черният понеделник през 1987 г.: -36%

Пандемия от Ковид-19: -35%

В миналото спадовете от 50 % не са били чести, но са се случвали. Спад от над 30 % тогава е бил доста често срещан. Макар че настоящето, разбира се, се различава от миналото по много начини, въз основа на дългосрочния пазарен опит не може да се изключи, че акциите в САЩ все още не са достигнали дъното на настоящата меча тенденция, която беше предизвикана от спада от най-високата стойност на индекса S&P 500 през януари 2022 г.

Според Алманаха на фондовия пазар по-нататъшни спадове са много възможни. Достатъчно е да се случи една дреболия, а именно NBER да обяви рецесия. Лихвените проценти са високи, ликвидността във финансовата система намалява (Фед продължава да изтегля от пазара по 95 млрд. долара месечно), а геополитическата ситуация е доста напрегната. Между другото, спад от 50% от върховите стойности би върнал индекса S&P 500 приблизително на нивото от 2400 пункта, което е най-ниското ниво на светкавичната пандемия на пазарите.