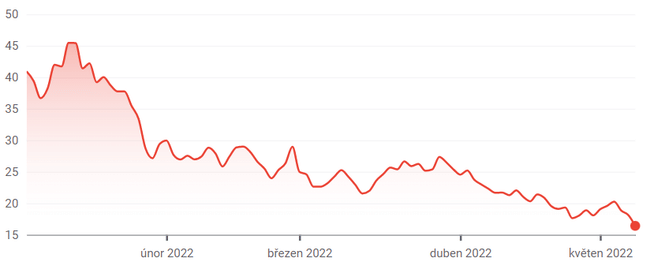

Както очаквахме през уикенда, това се случва и днес. Пазарите са в процес на разпродажби, които засягат по-специално акциите на компании за електрически автомобили като Tesla, Rivian, както и Lucid $LCID, на които ще се спра по-подробно в този текст. Досега Lucid се търгуваше на еднодневно дъно от 9%. Това е продължение на тенденцията от последните месеци, която може би няма да приключи. Така че защо трябва да махнете ръцете си от тази акция?

Lucid Group публикува резултатите си за първото тримесечие на5 май. Забележително е, че през първото тримесечие компанията е произвела и доставила само 360 електромобила. Въпреки това Lucid все още твърди, че ще достави 12 000 до 14 000 автомобила през тази година.

Освен това Lucid вдига цените, въпреки че седаните Lucid Air определено са в горната част на гамата от луксозни електрически седани, които струват от 150 000 долара. Това може да намали още повече търсенето на нейните автомобили.

Lucid се сблъсква с глобални проблеми във веригата за доставки и логистиката, които ограничават способността ѝ да произвежда електрически превозни средства. Въпреки това компанията все още твърди, че до края на 2022 г. ще достави 12 000 до 14 000 електромобила. Проблемът е, че никоя друга индустрия не облекчава проблемите си с чиповете, логистиката и доставките. Amazon например току-що отчете огромна загуба на свободни парични потоци (FCF) от над 29 млрд. долара за първото тримесечие, което до голяма степен се дължи на тези проблеми.

При цена от 16,5 долара за акция и пазарна стойност от 27,5 млрд. долара към 9 май акциите на Ludid изглеждат твърде високи. Например, анализаторите прогнозират продажби от едва 1,3 млрд. долара за тази година и 3,39 млрд. долара за следващата година. Това означава, че съотношението цена/продажби (P/S) е 23,3 пъти по-голямо от приходите за тази година и 8,9 пъти по-голямо от приходите за следващата година.

Проблемът е в предположението, че Lucid ще достави поне 10 000 електромобила през тази година. Например, ако умножим 150 000 долара по 10 000 електромобила, ще получим продажби за 1,5 милиарда долара. Изглежда, че пазарът предполага, че ще бъдат доставени само 8 125 единици (т.е. 1,3 млрд. долара/160 хил. долара=8 125 единици). Дори ако намалим приходите до 150 хил. долара, пазарната хипотеза се увеличава само до 8 667 електромобила.

Какво означава това за инвеститорите на Lucid

Това повдига въпроса доколко компанията е в състояние да поддържа доставките си на ниво от 12 до 14 хил. автомобила. Всъщност Адам Джонас от Morgan Stanley смята, че това е твърде висока стойност. Той очаква през тази година да бъдат доставени най-много 9900 електрически автомобила. Това поставя под въпрос високата 23 пъти P/S на Lucid.

За сравнение, Tesla се очаква да достави повече от 1,4 млн. електромобила тази година, но нейният P/S мултипликатор е само 10,3 пъти по-голям от прогнозираните продажби за тази година и 7,8 пъти по-голям от прогнозираните продажби за следващата година. Това се основава на пазарната капитализация от 897 млрд. долара и прогнозите за продажби от 87 млрд. долара през тази година и 115 млрд. долара през следващата.

С други думи, за да стигнат акциите на Lucid до показателите P/S на Tesla, те трябва да паднат с поне 56% (т.е. 10,3x/23,3x-1) въз основа на показателите P/S за 2022 г. При използване на показателите за 2023 г. цената трябва да падне с 12,4% (т.е. 7,8x/8,9x-1) през следващата година. Средната стойност на тези две стойности е -34,2%.

С други думи, очаквайте акциите на LCID да поевтинеят с поне една трета. Когато стане ясно, че компанията няма да постигне целите си за доставка от 12-14 хил. броя, акциите внезапно ще се коригират. Точно това се случи, когато по-рано тази година компанията намали първоначалните си цели за доставка на 20 хил. единици през 2022 г.

Отказ от отговорност: Авторът на оригиналния анализ е Марк Хейк, а аз не съм професионален инвеститор. Това не е инвестиционна препоръка.