Напоследък в интернет виждам предимно статии и доклади за различни акции с цел растеж. Не е изненадващо, че най-много загуби претърпяха акциите на компаниите с растеж. Но какво става с ценните акции, как се справят те? Тези заглавия обикновено имат много по-нисък коефициент на PE от гореспоменатите акции за растеж и поради това могат да изглеждат "по-евтини". Нека разгледаме по-отблизо 3 акции, които могат да отговарят на това предположение.

1 .Citigroup $C

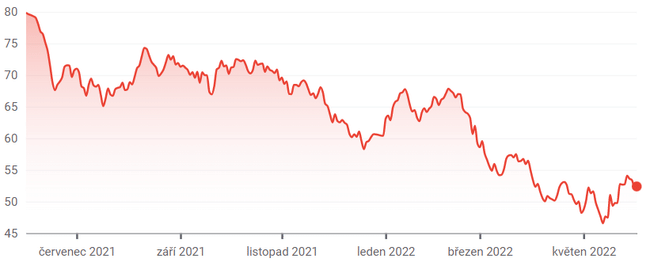

Много от посочените по-долу ценни книжа са акции с малка или микрокапацитетна стойност. В случая на Citigroup обаче става въпрос за банкова акция с голяма пазарна капитализация. Не може да се каже, че е "под радара".

Следователно може да се приеме, че пазарът правилно оценява тази банка с повече от 40% отстъпка от счетоводната стойност. В края на краищата, както наскоро заяви коментатор на Seeking Alpha, Citi се бори с големи загуби от заеми, висока експозиция към Русия и може да се влоши в случай на рецесия.

От друга страна, неотдавнашната покупка на Citigroup за 3 млрд. долара от Berkshire Hathaway на Уорън Бъфет може да опровергае твърдението на мечките, че става дума за нискокачествен "капан на стойността". Въпреки че не трябва да го купувате само защото "Уорън го купува", само защото го е предложил, си струва да го разгледате по-отблизо.

Освен Бъфет, аз също направих малка покупка на тази акция, като Булиос и неговите пазарни консултации бяха първоначалният стимул за мен. Повече от месец след покупката все още съм нагоре с около 3,8%. Ще видя как ще се развият нещата занапред.

2. Centennial Resource Development $CDEV

През последните две години Centennial Resource Development отбеляза невероятно възстановяване благодарение на повишаването на цените на енергията. През това време тя е нараснала почти 7 пъти. Напоследък обаче акциите се понижиха.

Това се дължеше главно на смесените реакции към сливането на тази независима петролна и газова компания с частната Colgate Energy Partners. Съществуват опасения, че сделката е по-изгодна за собствениците на Colgate, отколкото за отделните акционери на Centennial. Въпреки това, както посочват анализаторите на Truist, които се занимават с продажбата, тази сделка има много положителни страни.

Те включват намаляване на задлъжнялостта на дружеството, което ще му позволи да увеличи възвръщаемостта на капитала (дивиденти, обратно изкупуване ) към акционерите. Това, както и фактът, че компанията се търгува при съотношение цена/счетоводна стойност от 0,73, може да я превърне в стойностна акция, която си струва да бъде разгледана. Освен това Centennial се търгува при нисък коефициент на печалба (4,3). Ако сделката с Колгейт се осъществи, акциите могат да скочат до небето.

3. Olympic Steel $ZEUS

Стоманена акция с малка капитализация и интересен тикер 😀 Olympic Steel поскъпна рязко по-рано тази година благодарение на шока на пазара на стомана от нахлуването на Русия в Украйна.

Това беше поредният шок за акциите на ZEUS, който настъпи, когато бумът на металите се разрази с пълна сила през 2021 г. Въпреки общия трикратен скок на цените от 2020 г. насам обаче, компанията за стоманени продукти остава стойностна игра. Тя се търгува на цена, по-ниска от пет пъти печалбата, и с 15% отстъпка от счетоводната стойност.

Като се имат предвид опасенията, че икономическото забавяне може да сложи край на бума на металите, е логично защо Olympic се оценява толкова ниско. В същото време пазарът може би подценява колко дълго ще продължи бумът. Според прогнозите на анализаторите печалбата на акция се очаква да намалее съвсем леко (8,31 USD през 2022 г. и 7,32 USD през 2023 г.).

Отказ от отговорност: Вдъхновен от публикацията на Томас Нийл, този текст не е инвестиционна препоръка. Аз не съм професионален инвеститор.