Европа бавно търси стратегически партньори, които да й помогнат да прекъсне доставките на петрол и газ от Русия. Днес няма да оценявам дали стъпките на Европа са успешни или не, но ще разгледам един неубедителен играч, който все още не е демонстрирал истинския си потенциал за растеж през тази година. Междувременно акциите на $BP все още изглеждат доста евтини, компанията има значително стратегическо партньорство и изплаща тлъсти дивиденти при половината от P/E на такива като Chevron. Така че защо компанията все още не е постигнала добри резултати, както при конкурентите си?

Резултати на $BP

BP, или British Petroleum, е британска енергийна компания, която се занимава основно с петролни продукти, природен газ и фотоволтаици. BP може и да изостава от американските си колеги в областта на петрола и газа през 2022 г., но това може да не се случи в близко бъдеще, тъй като Европа се стреми да се освободи от зависимостта си от петрол и газ от Русия.

$BP е британска енергийна компания, която е разположена на територията на Обединеното кралство и не залага само на нефт и газ, а е и силен играч в областта на зеления водород и бъдещ играч на пазара на възобновяема енергия.

- Кратко обобщение от видеото, приложено по-долу👇

- Засега се очаква през 2022 г. приходите на $BP да бъдат с 30% по-високи от предходната година, а печалбата на акция също може да нарасне бързо.

- $BP се търгува с до 32% по-евтино от конкурентите си при текущата цена на акциите.

- Акциите на $BP плащат висок дивидент (4,5%).

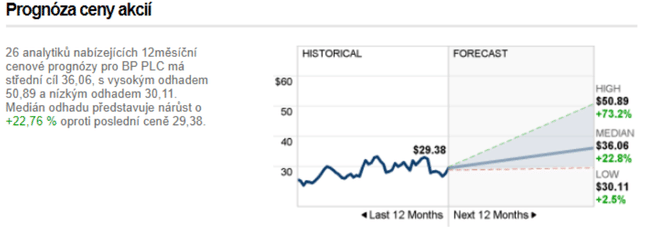

- Анализаторите виждат потенциал за ръст от до 23% за акциите на $BP през тази година.

Извлякох тези данни от следния видеоклип: (149) Buy This Cheap Oil Stock for Big Dividends, Value & Upside Potential? - YouTube

Сега нека преминем към моето лично мнение.

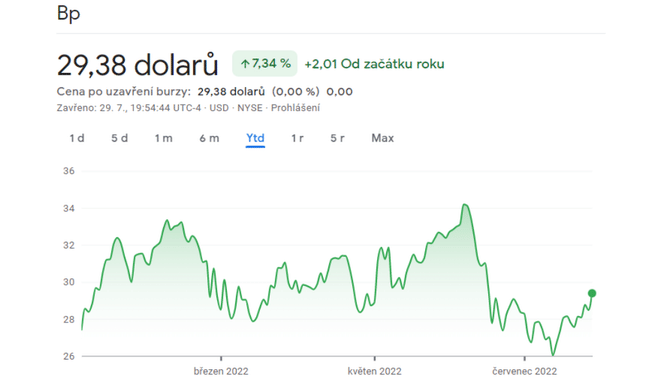

Ако погледнем междинните резултати на компанията, от пръв поглед е ясно, че ATH е древна история. Дружеството намери дъното си през 2020 г., от което се възстанови с над 87%, което е доста прилично, но незначително в сравнение с другите дружества.

Както можете да видите на графиката на цената на акциите на BP през тази година - цената е сравнително стабилна и не осигурява допълнителни резултати.

Има 4 причини за по-слабия растеж досега:

- Ръководството нямаше ясна визия за печалбата.

- Отписване на руски активи - ВР реши да продаде своя дял от 20% в Роснефт в резултат на войната - следва да има финансова компенсация от тези, които купуват дела на ВР с течение на времето.

- Политически злоупотреби в ЕС.

- Компанията се фокусира върху преминаването към възобновяеми енергийни източници, докато конкурентите ѝ се възползват от настоящия период на високо търсене на нефт и газ.

Защо това може да се промени в близко бъдеще?

Основен катализатор на растежа - Силата на европейските операции

BP е акционер в Трансадриатическия газопровод и притежава дял в най-голямото газово находище в Азербайджан. Трансадриатическият газопровод, част от Южния газов коридор, транспортира природен газ за Европа от находището Шах Дениз в Азербайджан.

- BP е един от основните акционери заедно с Държавната петролна компания на Република Азербайджан.

- $BP притежава до 20% дял там и почти 30% в Шах Дениз, а освен това е чудесно, че Европа иска нови доставчици на газ извън Русия, което може да подпомогне растежа.

С повишаването на цените на газа в Европа този дял, заедно с възможността за транспортиране на газ по газопровода TAP, добави огромна възможност за генериране на приходи за BP, както чрез реализиране на спот цени, така и чрез сключване на изгодни договори за бъдещи доставки.

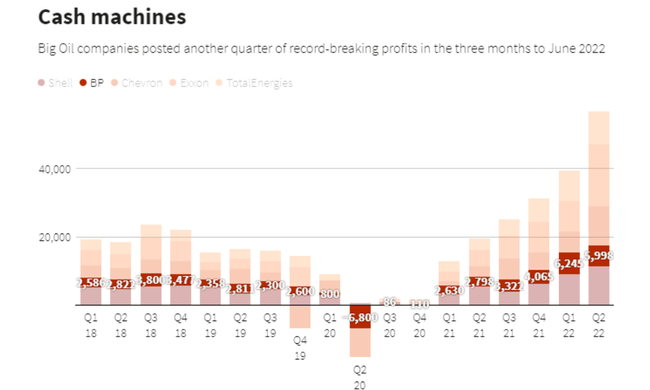

Очаква се този вторник BP да публикува последния си тримесечен отчет, който ще ни даде малко по-ясна представа за резултатите на компанията.

Какво ще си помислим - погледът към тези червени цифри би накарал повечето инвеститори веднага да се обърнат на 180 градуса и да продължат напред... Но 👇

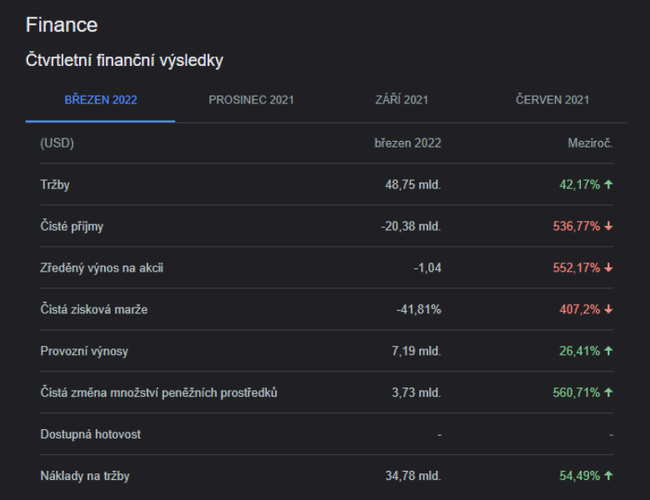

Това е само краткотрайно отклонение - BP пое значителни непарични разходи в размер на 24 млрд. долара, което обяснява нетната загуба от 20,384 млрд. долара, отчетена през първото тримесечие на 22 г. Компанията трябваше да плати тези разходи чрез преустановения си бизнес в Русия.

За да докажа, че това е само краткосрочен проблем, ще ви покажа още прогнози на анализатори:

Заключение

BP е европейска петролна и газова компания, която преживя огромен спад на P/E въз основа на обърканата си стратегия. Компанията беше силно засегната от отписването на руските активи и в момента се търгува със съотношение P/E под 5. BP изгради добър търговски диапазон от 26 до 34 USD през последната година и очаквам рентабилността да остане висока поради високите цени на енергията и продължаващото свиване на пазара на природен газ в Европа. Според мен компанията може да извлече голяма полза от това, че Европа иска да има други доставчици на нефт и газ, които могат да се окажат полезни за BP въз основа на добрите партньорства в Азербайджан. $BP все още изглежда евтина, а освен това има и тлъст дивидент, който никога няма да се загуби в портфейла. Който се е заинтересувал от статията, определено трябва да следи последния тримесечен отчет на компанията утре, който вече би трябвало да е много по-положителен.

Въпроси към читателите:

- Инвестирате ли в $BP?

- Как ви влияе компанията?

- Ще бъде ли утрешният доклад за приходите силен двигател на растежа?

Моля, имайте предвид, че това не е финансов съвет. Всяка инвестиция трябва да премине през задълбочен анализ.