Вероятно няма нужда да представям Starbucks $SBUX на никого надълго и нашироко. Това, което изненада, обаче, са резултатите им за 3Q 2022, които надминаха очакванията, и затова може да разгледаме по-отблизо тази компания от гледна точка на възможна инвестиция на текущата цена.

Поглед към Starbucks.

Кратко описание на $SBUX

Starbucks Corporation, заедно с дъщерните си дружества, работи като пекарна, търговец и продавач на дребно на специално кафе по целия свят. Това не е всичко, тъй като те използват своята марка и също така лицензират търговските си марки чрез лицензирани магазини и магазини за хранителни стоки. Що се отнася до броя на магазините по света, те вече имат наистина интересен брой обекти - над 16 000 магазина (управлявани и лицензирани) в Северна Америка и над 17 000 магазина (управлявани и лицензирани) в международен план.

3Q/2022

Последното тримесечие беше интересно за компанията, тъй като резултатите надхвърлиха очакванията както по отношение на продажбите, така и на откриването на нови магазини.

- Тази световноизвестна верига за кафе откри 318 нови магазина с общо почти 35 000 обекта в цял свят.

- Резултатите, отчетени във вторник, също бяха удовлетворяващи, като общите приходи нараснаха с 8,7% на годишна база до 8,15 млрд. долара.

- През третото тримесечие продажбите в сравнимите магазини в световен мащаб нараснаха с 3%.

- Сравнимите продажби в магазините в Северна Америка се увеличиха с 9%.

- Активните членове на Starbucks Rewards в САЩ се увеличиха с 13% през тримесечието и достигнаха 27,4 милиона.

- Очакванията за четвъртото тримесечие обаче са по-песимистични и ръководството очаква по-скромен спад в продажбите, което е разбираемо, тъй като лятото свършва и следователно пътуванията ще бъдат по-малко.

- Китай също е под въпрос за тях, тъй като продажбите в сравнимите магазини в Китай спаднаха с 44% през третото тримесечие, главно поради спад на транзакциите с ограничение по COVID-19.

Въпреки последната точка във връзка с Китай, компанията е оптимистично настроена за перспективите и финансовият директор Рейчъл Руджери изрази това мнение:

Оставаме силно убедени в устойчивостта и динамиката на китайската потребителска икономика. Китайският пазар на кафе все още е в много ранен етап и предстои дълъг път на растеж.

Китайският пазар вече се разглежда като ключов катализатор за дългосрочен растеж, а според анализатора на Jefferies Анди Бариш акциите на Starbucks вероятно ще останат слаби в краткосрочен план, тъй като компанията подготвя почвата за наемане на нов главен изпълнителен директор по-късно през 2022 г.

Въпросителни за тази сравнително стабилна компания са глобалните проблеми като нарастващата инфлация, повишаващите се разходи за труд и продължаващите опасения за пандемията COVID-19. Съотношението риск/печалба в момента не е достатъчно добро за "стойностните" инвеститори и ако американският фондов пазар навлезе в по-значителна фаза на корекция, цената на акциите може да бъде на много по-ниски нива.

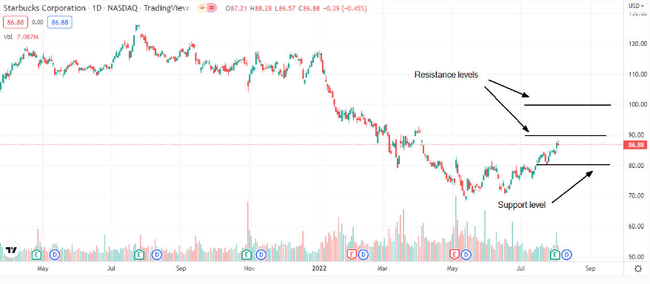

Източник.

Както се вижда от графиката, в момента се намираме около нивото 85-6 долара. Подкрепата е на нивото от 80 долара, а ако цената падне под 80 долара, следващият стоп вероятно ще бъде на 70 долара. От друга страна, съпротивата е на ниво от 90 долара, а ако цената премине над това ниво, следващият стоп е до 100 долара.

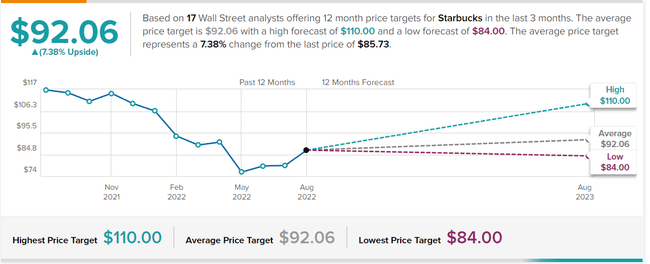

Според 17-те анализатори от TipRanks средната цена на акция е 92 USD, най-ниската е 84 USD, което е текущото ниво, а най-високата - 110 USD с 12-месечен хоризонт.

Силата им се крие и в програмата за лоялност, в която, както споменах, членуват над 27 милиона души и не се съмнявам, че броят им ще расте. Тази аудитория все повече се адаптира към цифровите поръчки. Прогнозите за растежа предвиждат среден годишен ръст от 9-12% до 2030 г., което е наистина добър показател.

Финанси

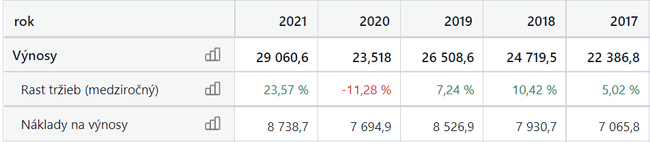

Както виждаме, цифрите вече достигат стойностите отпреди въвеждането на COVID. Освен това печалбата от над 4 млрд. евро вече е на нивата отпреди COVID.

Източник.

Що се отнася до тази компания, според мен бизнес моделът им е труден за оспорване, а и лицензирането им помага да се превърнат в по-силна марка, също така програмата им за лоялност и членовете, които се научават да поръчват дигитално и правят повече от половината от поръчките, са наистина приятни за Starbucks. Що се отнася до прогнозата за цената, няколко анализатори са съгласни, че цената трябва да бъде около 92-95% от USD, което са хубави проценти от текущата цена, но от друга страна, се намираме в период на несигурност и не е изключено понижение, а ако стойността от 80 USD не се задържи, понижение до следващата подкрепа в ценовия диапазон около 70 USD е съвсем реалистично. Склонен съм да разглеждам компаниите по-фундаментално и за мен Starbucks със сигурност е интересна, въпреки че COVID отново може да наруши бизнеса им, така че трябва да вземете това предвид и може би да направите някои допълнителни проучвания, преди да инвестирате, тъй като това не е инвестиционна препоръка, а само мнение на инвеститор на дребно.