С пазарна капитализация от малко под 850 млн. долара Nexa Resources $NEXA може би е непозната компания за повечето от вас. В тази статия бих искал да ви я представя и да разгледам бъдещето на тази подценена компания, която може да се окаже в отлична позиция за инвестиране точно сега. Според редица анализатори компанията има потенциал за растеж, стимулиран от световната нужда от суровини - цинк, олово, злато и други, както и от откриването на още една мина.

Nexa Resources $NEXA

Nexa Resources работи като миннодобивно дружество. Компанията произвежда, рафинира, преработва и продава цинк, мед, сребро, олово, злато и сярна киселина. Nexa Resources обслужва химическата, нефтохимическата, каучуковата, целулозната, металургичната, минната, селскостопанската и други индустрии в Бразилия. Корените на компанията обаче са в Люксембург.

Защо компанията изглежда привлекателна?

- Nexa Resources експлоатира цинкови мини в Южна Америка, а новата бразилска мина в момента навлиза в пълно производство.

- Акциите се търгуват на цена от едва 2,5 пъти по-висока от годишната печалба за първото полугодие.

- Коефициентът на задлъжнялост вече е сравнително нисък - 1,33, но ще намалява бързо поради комбинацията от намаляващ нетен дълг и нарастваща EBITDA.

- Налице е известна вертикална интеграция, тъй като Nexa управлява и цинкови топилни, което в някои случаи елиминира посредника и подобрява маржовете.

Това са няколко ключови момента...

Въведение

Защо акциите на компанията поевтиняват?

За някои може да е изненадващо, че компанията губи позиции, тъй като се занимава с добив и производство на суровини, чиито цени през тази година нарастват. Това е изненадващо, като се има предвид, че цената на цинка се е повишила с над 50 % и в момента все още е с около 20-25 % по-висока, отколкото през февруари 2021 г. Освен това Nexa току-що завърши строителството на нова мина, което означава, че капиталовите разходи (capex) ще бъдат намалени донякъде, докато новата мина ще увеличи оперативния паричен поток. Ако цената на цинка се задържи на това ниво, Nexa Resources ще се превърне в истинска дойна крава.

Първата половина на годината беше силна поради високата цена на цинка

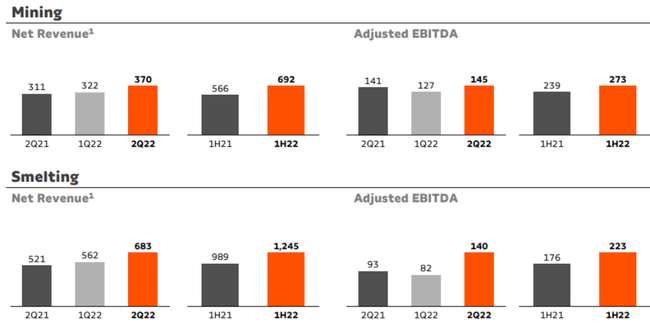

Nexa е сравнително голям производител на цинк. Важна особеност на Nexa е, че компанията притежава и цинкови топилни, като около 50 % от цинковите топилни произхождат от собствените ѝ мини, а другата половина се доставя от трети страни.

Производство през първата половина на годината:

- 300 милиона паунда цинк, мед (над 35 милиона паунда), олово (около 60 милиона паунда), сребро (4,8 милиона унции) и злато (13 200 унции).

Не бива да гледаме на Nexus "само" като на минна компания, тъй като приносът на сегмента за топене на метали към EBITDA със сигурност не е незначителен: в действителност 45% от EBITDA е генерирана в отдела за топене на метали през първата половина на тази година, както можете да видите по-долу.

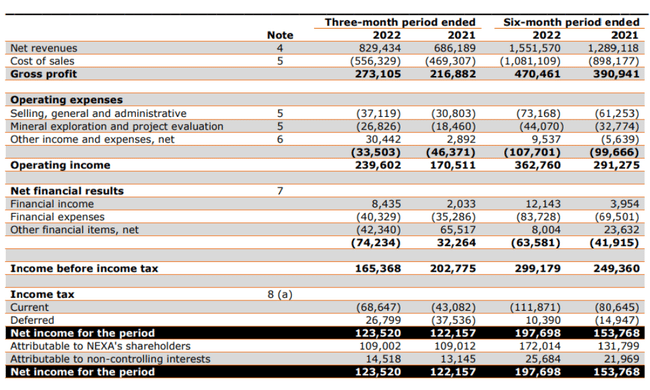

- През първата половина на годината Nexa отчита общи приходи от 1,55 млрд. долара, което води до брутна печалба от малко над 470 млн. долара.

- Както забелязахте, дори през първите шест месеца на миналата година брутната печалба остана сравнително висока благодарение на топилните операции, които осигуряват силен гръбнак на компанията като цяло.

Общата оперативна печалба се увеличи до 363 млн. долара въпреки рязкото увеличение на разходите за проучване, тъй като Nexa продължава да проучва нови проекти или съществуващи мини както за сондиране за попълване, така и за разширяване на ресурсите.

- Нетната печалба е 198 милиона долара.

- печалба на акция в размер на 1,3 USD през първата половина на годината. Така че на годишна база Nexa всъщност се търгува на цена около 2,5 пъти по-висока от печалбата.

Като се има предвид, че Nexa има нетен дълг от над 1 млрд. долара, паричният поток също е много важен. Компанията отчете оперативен паричен поток от 289 млн. долара през първата половина на годината, но той включва близо 180 млн. долара за позиции, свързани с оборотния капитал, и не включва 63 млн. долара за лихви и лизингови плащания, както и около 102 млн. долара за дължими данъци (срещу само 79 млн. долара за платени данъци). Това означава, че коригираният оперативен паричен поток през първото полугодие е бил приблизително 305 млн.

Общият капитал възлиза на 182 млн. долара, което води до свободен паричен поток от 123 млн. долара и дори ако се извади нетният доход от 26 млн. долара, който се дължи на неконтролиращите дялове, свободният паричен поток на Некса за първото полугодие е много силен - приблизително 97 млн. долара.

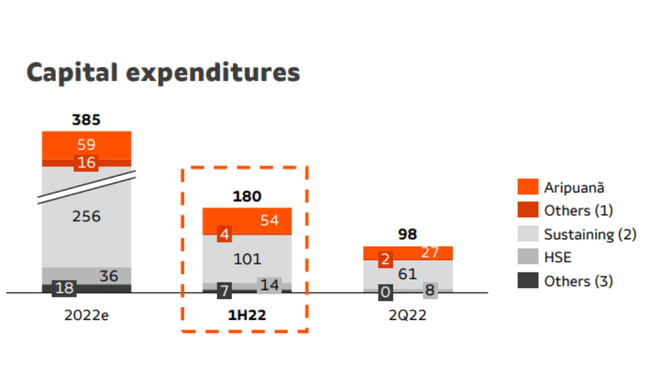

В корпоративната презентация е представена по-подробна разбивка и там се вижда, че около 58 млн. долара от капиталовите разходи са изразходвани за Aripuana (нова мина) и други инициативи за растеж. Виждаме също, че устойчивите капиталови разходи за цялата година ще бъдат около 315 млн. долара (385 млн. долара минус Aripuana и други капиталови разходи).

Балансът би трябвало да е по-сигурен след завършването на новата мина 👇

ВАЖЕН МОМЕНТ:

Въпреки че цената на цинка остава нестабилна, Nexa има едно предимство в ръкава си. Изграждането на цинковата мина Aripuana в Бразилия е почти завършено и проектът ще престане да бъде източник на парични средства и ще стане нетен източник на парични средства през следващите няколко тримесечия, когато производството ще достигне номиналния си капацитет.

- Този процес ще отнеме известно време. Въпреки това Nexa очаква Aripuana да работи с 30-40% от капацитета си до края на третото тримесечие и със 70-80% от капацитета си до края на тази година, преди да достигне 100% през първата половина на следващата година.

- Aripuana ще произвежда над 150 млн. паунда цинк, над 50 млн. паунда олово, 9 млн. паунда мед, 14 500 унции злато и 1,8 млн. унции сребро годишно през първоначалния 11-годишен живот на мината. И макар че е имало известно превишаване на разходите, което е увеличило общия капитал до 625 млн. долара, мината вече е готова за откриване и ще се представи над средното ниво в настоящата ценова среда.

- Приносът на новата мина Aripuana от следващата година също означава, че нетният дълг и нивата на задлъжнялост на Nexa ще се подобрят значително.

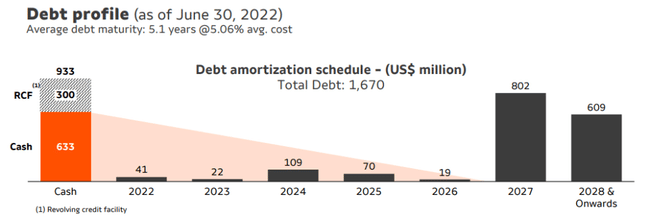

Не се бърза с дълга, тъй като по-голямата част от него се състои от две облигации, до чийто падеж остават още около 5 години. Както можете да видите по-долу, почти няма дълг с падеж преди 2027 г.

- Междувременно входящите свободни парични потоци допълнително ще укрепят паричната позиция (и ще намалят нетния дълг), докато мината Aripuana също ще започне да допринася за EBITDA, което означава, че съотношението на дълга ще се подобри и от двете страни на уравнението: по-нисък нетен дълг и нарастваща EBITDA.

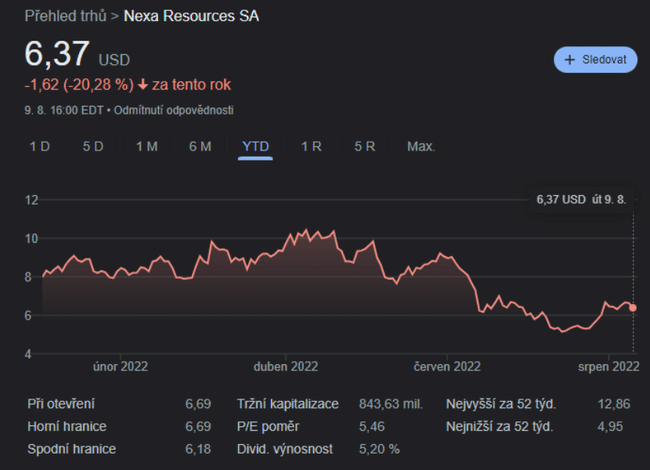

Анализаторите са оптимисти за акциите на $NEXA

При днешната цена от 6,37 долара за акция повечето анализатори препоръчват запазване на акциите.

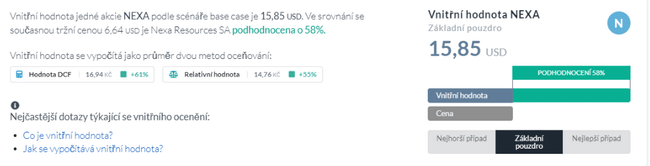

Освен това, акциите на $NEXA са значително подценени според изчисленията от NEXA Inside Valuation and Fundamental Analysis - Nexa Resources SA - Alpha Spread и имат висок потенциал за повишение.

Заключение

Nexa може да не изглежда толкова интересна на пръв поглед, но при по-внимателно разглеждане ще откриете, че това е компания, която е на прага на започването на нова мина, която ще помогне на компанията да се разрасне, като същевременно ще допринесе за бъдещото намаляване на дълга. Цената на суровините може да бъде нестабилна в бъдеще, но въпреки възможността за нестабилност, виждам потенциал в нея, тъй като просто не може да се мине без суровини (те са и ще бъдат необходими в много сектори). Въз основа на резултатите от второто тримесечие Nexa е евтина, дори ако използваме цена на цинка с 15-20% по-ниска от реализираната през второто тримесечие цена на цинка. И това все още не включва приноса на новата мина Aripuana, която в момента е в процес на въвеждане в експлоатация. Изглежда, че Nexa не бърза да използва входящия паричен поток, тъй като по време на конферентния разговор ръководството потвърди, че "разглежда проекти, подобни на Aripuana", докато работи по някои от другите проекти в портфолиото си. Nexa ще бъде домакин на Деня на инвеститора в Ню Йорк през октомври и вероятно ще видим многогодишен план, който ще ни каже много повече за следващите стъпки на компанията.

- Как ви харесва компанията?

- Заинтригувани ли сте?

Моля, обърнете внимание, че това не е дейност за финансово консултиране. Всяка инвестиция трябва да премине през задълбочен анализ.