Всеки знае за превоза. Кой не е гледал огромно пристанище някъде на почивка на море, не е виждал стоманени гиганти поне по телевизията. Но още по-важно е, че корабоплаването е от решаващо значение за функционирането на нашия свят и икономика. И макар че превозът и бизнесът с превози може да изглеждат напълно ясни и прости, това не е задължително. Нека го разгледаме.

Когато мислех да допълня портфолиото си, се насочих към сектора на корабоплаването. Например, спомних си за $ZIM, който се продаваше на цена, която почти съвпадаше с текущата му счетоводна стойност. И открих, че в този сектор има още изключително евтини компании. Защо е така?

Корабоплавателната индустрия като цяло

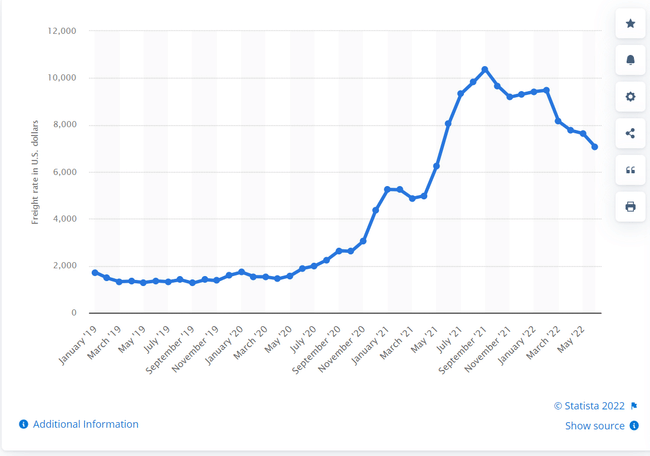

Корабоплаването като цяло е доста скучен и неразбран сектор, пълен с малки компании. Проследяването на промените в индекса Baltic Dry, който следи корабоплаването на сухи насипни товари, наистина не е много забавно. А и не е предназначен за това. Всъщност чартирането, покупката и продажбата на плавателни съдове също играят важна роля за корабните компании.

Чартирането и собствеността са просто два различни бизнес модела. Корабите са скъпи и, в зависимост от вида им, трябва да се подменят на всеки 15-20 години. Не помага и фактът, че през следващите няколко години ще настъпят сериозни промени в световните правила за корабоплаване по отношение на горивната ефективност и производството на емисии, което ще направи старите кораби или остарели, или много по-евтини.

И така, как работи това? В повечето случаи вие или осигурявате самата логистика и транспорт, или притежавате корабите. Например компания като Maersk е предимно логистична компания, а корабоплаването е на второ място. Извършва много превози, но основно се грижи за собствената си логистика. Така че имате компания като GSL $GSL или Danaos $DAC, която всъщност притежава корабите, и логистични компании, които извършват превоза.

Някои компании правят и двете, а други - едното или другото. Популярна компания в момента е ZIM $ZIM, която работи по подобен начин на Maersk по отношение на наемането на кораби.

Така че в идеалния случай логистичните компании могат да наемат кораби на ниска цена и след това да реализират печалба от разликата между тази цена и текущия спот пазар. В замяна на това вие оперирате и не трябва да инвестирате стотици милиони в кораба или в текуща поддръжка, регулаторни подобрения и т.н. Ако оперирате предимно като софтуерна компания, която се занимава само с доставка, може би дори има смисъл да възложите физическата инфраструктура на компания, която е специализирана в това.

https://www.youtube.com/watch?v=YfDFKgGNP6s

Вече споменах ZIM. Те наемат кораби от други компании и реализират печалба (или загуба) от разликата между наемането им и спота. Миналата година, по време на претоварването на пристанището, цената на спота беше астрономическа, а ZIM беше на върха. Тя се търгуваше на цена от 50 USD и обяви дивидент от 17 USD. Тази година тарифите са спаднали малко и печалбата не е толкова голяма. В края на краищата това се оказва добре и те вършат добра работа, за да започнат да диверсифицират, но са обвързани с тези многогодишни договори за наем и ако цената на спота падне под нея, те са на загуба.

Maersk се справя по подобен начин, но е много, много по-диверсифицирана. Разбира се, това е една от най-големите корабни компании в света. Освен с превози, те оперират и с железопътни и автомобилни превози и т.н., така че са много по-добре защитени от евентуален спад на цените.

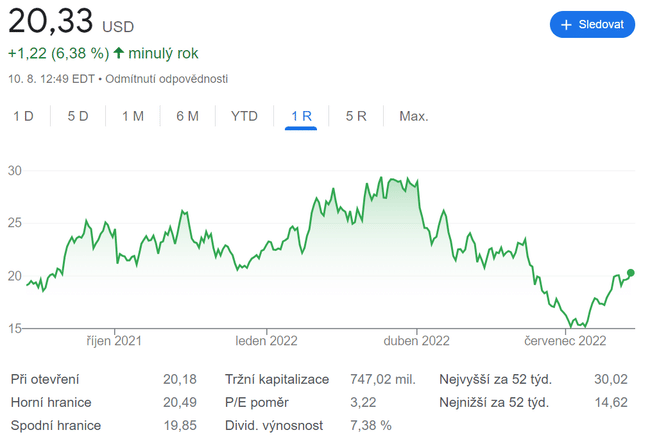

Global Ship Lease$GSL

Сега към конкретната компания:

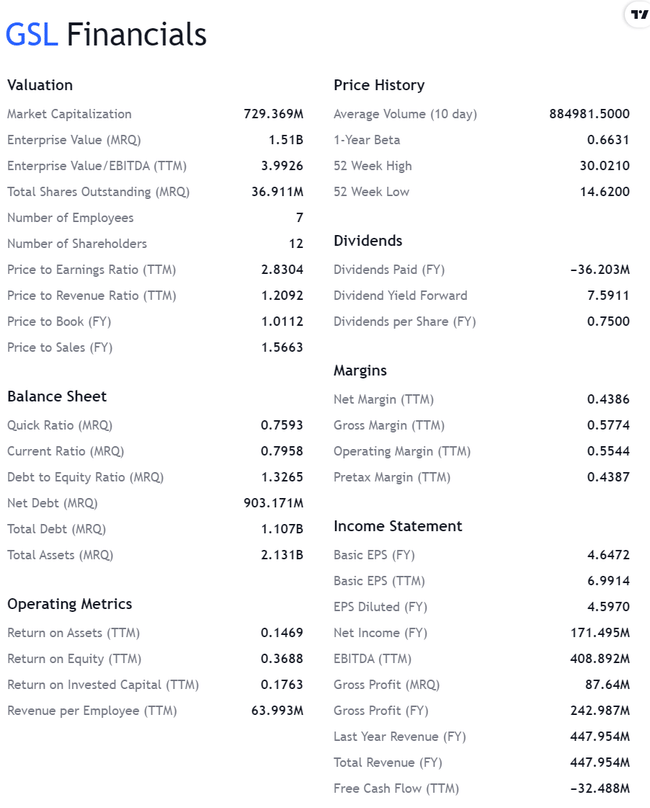

- Нетна печалба от 124 млн. щатски долара за последното тримесечие, или (3,41 щатски долара на акция), включително 40 млн. щатски долара за амортизация. В действителност тя вероятно е много по-висока, тъй като стойността на корабите се е повишила в тази среда.

- Декларираният дивидент от 0,375 щатски долара е 7,4% при устойчиво съотношение на изплащане от 16%.

- Не се страхува да се разширява. Тя купува нови кораби. Флотът на компанията включва и най-големия тип превозвач, задвижван с втечнен природен газ.

https://www.youtube.com/watch?v=qV4yXep35uk

- Счетоводна стойност от 836 млн. долара, но се търгува на 720 млн. долара. Подозирам, че тя е много по-висока, тъй като в баланса си те имат натрупана амортизация за своите кораби (кумулативната сума не е показана), така че не отразяват действителната стойност на препродажба на корабите в тази среда (предполагам, че тя е много по-висока).

- USD, предназначени за опортюнистично обратно изкупуване на акции, което представлява около 5,5% от текущата пазарна капитализация.

- Дългосрочни чартъри за кораби от 2023 до 2027 г., така че се очаква паричните потоци да бъдат постоянни.

Какво ще кажете вие. Оглеждате се за транспортна фирма? Имате ли такива в портфолиото си? Знаете ли каква е причината за изключителната им евтиния?

Ако ви харесват моите статии и публикации, не се колебайте да ги последвате. Благодаря! 🔥

Отказ от отговорност: Това по никакъв начин не е инвестиционна препоръка. Това е чисто мое обобщение и анализ, основан на данни от интернет и няколко други анализа. Инвестирането на финансовите пазари е рисковано и всеки трябва да инвестира въз основа на собствените си решения. Аз съм просто аматьор, който споделя мнението си.