ASML Holdings $ASML е лидер в производството на фотолитографско оборудване за производителите на полупроводници. Макар да не изглежда така, тази компания е много важна. Всъщност това се потвърждава от продажбата на литографски машини на компании от сектора на полупроводниците (като Taiwan Semiconductor TSM и Intel INTC). Тъй като тези машини са необходими за производството на чипове, а в същото време все още сме в криза на полупроводниците, вярвам, че ASML може да продължи да расте силно.

Замисляли ли сте се някога да си купите литографска машина 😄 Аз също не, но много производители на чипове по света искат машини от ASML Holding. Тези машини може и да не са евтини, но могат да помогнат на дадена компания да си създаде известно предимство пред конкуренцията.

Какво прави $ASML?

ASML продава различни машини за литография на големи производители на чипове (по-специално Taiwan Semiconductor и Intel), които използват този процес за производство на полупроводникови чипове. Някои микрочипове не се нуждаят от такива усъвършенствани машини, но за все по-усъвършенстваните чипове (като тези, използвани в компютри, телефони, центрове за данни и автомобили) усъвършенстваните машини за литография са жизненоважна част от производствения процес.

ASML има монопол върху производството на една от тези машини, по-специално на машината EUV. Това следващо ниво на литография има по-висока производителност и точност от алтернативните системи и производителите на чипове се редят на опашка, за да ги използват за производство на големи обеми. Търсенето на EUV е толкова голямо, че ASML очаква през 2025 г. да има капацитета да достави 90 EUV машини - много повече от 14-те, които достави през последното тримесечие.

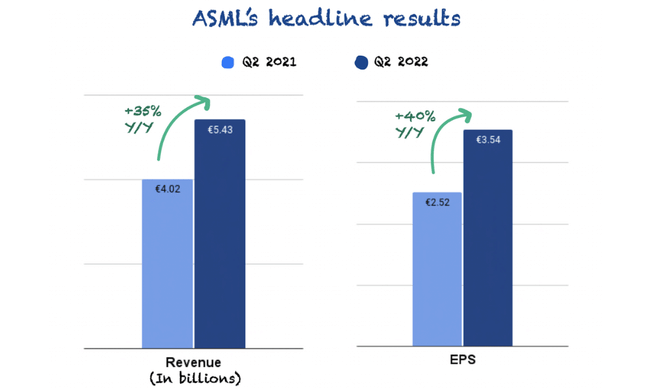

ASML постигна впечатляващо тримесечие

ASML леко надмина прогнозите на анализаторите, като продажбите се оказаха малко над прогнозите на ръководството.

Продажбите и приходите надхвърлиха очакванията, а ръководството предложи успокояващ коментар за въздействието на икономическата рецесия върху бизнеса на ASML. Въпреки че нито една компания не е застрахована от икономически предизвикателства, ASML има 33 милиарда евро неизпълнени поръчки, състоящи се предимно от модерни системи. Ако настъпи значителна глобална рецесия, ASML не очаква 2022 г. (или 2023 г.) да бъде засегната незабавно.

Но приходите изглеждаха лоши по номинална стойност, като оценката на ръководството за ръста на приходите за годината се понижи от 20% на 10%. Въпреки това отстъплението е свързано с времето на признаване на продажбите, а не със самите абсолютни стойности. Предприятието очаква по-нататъшни ограничения в доставките, поради което ръководството реши да достави много повече от своите продукти през това тримесечие, за да избегне по-нататъшно нарастване на изоставането. Тези бързи доставки, както се наричат, водят до забавено признаване на приходите.

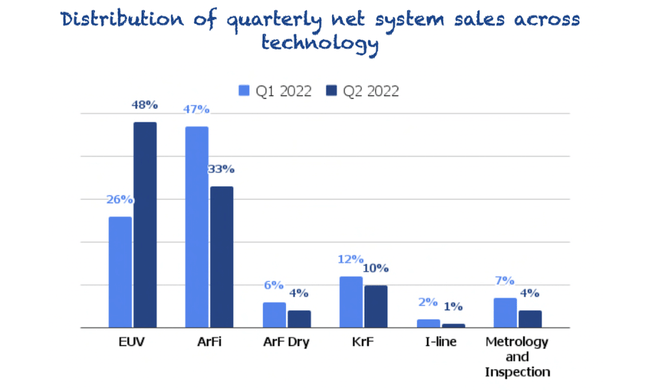

Ако разгледаме нетните продажби на системи, ще видим как системите от висок клас на ASML (EUV) продължават да доминират на сцената 👇

Инфлацията и предлагането оказват влияние върху маржовете

Брутният марж на ASML се оказа в долната граница на прогнозите (49,1%), което ръководството обяснява с два фактора:

По-бързи доставки: тъй като приходите от някои системи се отлагат за бъдещи тримесечия, а фиксираните разходи остават непроменени, маржовете се свиват. Просто казано, фиксираните разходи се разпределят между по-малко системи.

Инфлация: ясно е, че инфлацията натежава върху доставчиците на ASML, някои от които повишават цените. Въпреки това въздействието върху производственото предприятие не изглежда голямо.

Конкурентни предимства

Вярвам, че ASML разполага с широка "икономическа зона", основана на нематериалните активи, свързани с експертния опит в областта на проектирането на устройства, в допълнение към предимствата в разходите за научноизследователска и развойна дейност, които са необходими, за да се конкурира за бизнеса на най-големите производители на чипове. Като лидер в производството на фотолитографски устройства, компанията има значителен мащаб и технологично превъзходство в сравнение с конкурентите си. Друго предимство е нейният технически опит и големият бюджет за научноизследователска и развойна дейност (над 2 млрд. долара).

Въпреки това съществуват конкуренти (Nikon и Canon), макар и с много по-малък капацитет (ASML е завладяла 89% от пазарния дял на литографските стъпаловидни ролки, възлизащ на 12,8 милиарда долара). Клиентите на ASML често изтъкват сътрудничеството по време на разработването на процеса и последващото производство на големи обеми. Тези два източника на конкурентно предимство позволяват на водещите компании за оборудване да получат по-висока възвръщаемост на инвестирания капитал за продължителен период от време.

ASML изплаща и 1,08% дивидент, но това не е приоритет за главния изпълнителен директор (поне засега).

Настоящата стратегия на главния изпълнителен директор:

Първо, както винаги сме правили, ще използваме пари в брой първо за управление на бизнеса си. Второ, след това ще изплащаме дивидент, който расте и е устойчив.

Между другото, решихме да преминем от полугодишен дивидент към тримесечен дивидент, който ще започнем да изплащаме през третото тримесечие. А всички излишни парични средства ще бъдат използвани за обратно изкупуване на акции, както сме правили в миналото. Така че няма промяна в нашата политика.

Питър Венинк (главен изпълнителен директор, ASML)

Какви са рисковете според мен?

Въпреки че ASML има общ поглед върху текущите си неизпълнени поръчки, бъдещите продажби в крайна сметка зависят от актуализациите на нови машини от производителите на чипове. Като се има предвид колко голяма инвестиция са тези машини за предприятията, търсенето им в миналото е било циклично. Ръководството отбеляза, че компанията вече наблюдава намаляващо търсене на чипове, тъй като предлагането се изравнява с нивата отпреди пандемията. И макар да вярвам, че бъдещите машини EUV (които производителите на чипове вече поръчват) ще удължат продължителността на цикъла, инвеститорите трябва да са подготвени за постепенни колебания в продажбите (не казвам, че това ще стане веднага или дори след година-две). Ако приемем, че ще се създават все повече технологии, които се нуждаят от най-съвременни чипове (а оттам и от машини за производството им), и че поръчките ще нарастват, този цикъл може да продължи още 5 (или повече) години. Наистина не се осмелявам да прогнозирам нищо тук, всичко ще зависи от обстоятелствата и компаниите + продължаващата криза с чиповете. В тази комбинация всяка инвестиция в ASML днес трябва да се счита за ангажимент за задържане на акциите през всички бъдещи цикли на чиповете.

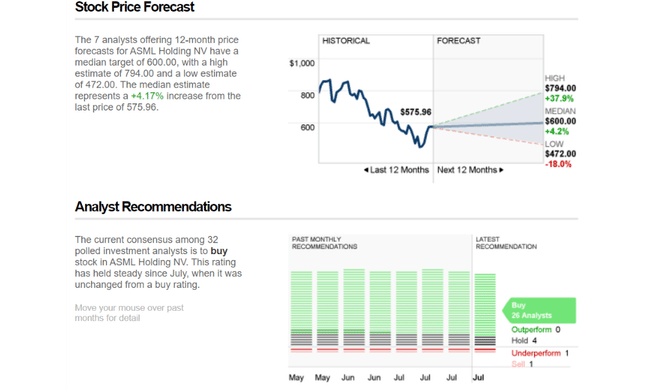

Прогнози на анализаторите

Въпреки че днешната цена от около 575 USD може да изглежда надценена, анализаторите вярват в компанията и имат високи цели за нея. Както можете да видите на изображението по-горе, при най-добрия сценарий целевата цена е 794 USD на акция. Много фактори ще имат значение тук, за да ни покажат следващата възможност за развитие и растеж на компанията. Въпреки възможността за цикличност, ASML се ползва с доверието на 26/32 от анализаторите, които му дават оценка "купува".

Заключение

Общото ми мнение е, че компанията разполага с необходимите конкурентни предимства и с ръководство, което ясно е определило стъпките и процедурите за бъдещата полза на компанията, която е на първо място. За съжаление, настоящата цена на акциите все още ми се струва малко надценена, поради което не бих бързал да инвестирам. В общия случай обаче това може да не е толкова драстично, тъй като допълнителните "продажби" от това тримесечие, които не са финансово отразени в отчетите, ще бъдат включени в следващото тримесечие, което може да повиши цената на акциите още повече. Трябва да се отбележи, че машините на ASML са доста скъпи (има и ще има много повече поръчки), но е необходимо постоянно да се следи цикличността. След като кризата с чиповете започне да се нормализира с течение на времето, компаниите може да не са толкова склонни да харчат за машини за стотици милиони долари (освен ако не настояват за по-нови и по-модерни чипове, за чието производство ще са необходими по-модерни машини).

- Споделете мнението си за компанията в коментарите 😎

Моля, имайте предвид, че това не е финансов съвет. Всяка инвестиция трябва да премине през задълбочен анализ.