Когато погледнете цифрите, обобщаващи инвестиционната кариера на Уорън Бъфет, това наистина е впечатляващо четиво. Бъфет застава начело на Berkshire Hathaway $BRK-A $BRK-B през 1965 г. По онова време оценката на компанията оценяваше една акция на фирмата на около 19 USD. Успехът, който Оракулът от Омаха постигна начело на този съвременен конгломерат, може би се илюстрира най-добре от факта, че днес можете да си купите акция от клас А на компанията за 425 000 долара! Възвръщаемостта му става още по-впечатляваща, ако се добавят и дивидентите, които е изплащал през десетилетията.

Дори днес портфейлът му се състои предимно от акции, които предлагат дивиденти, тъй като това очевидно е популярно предимство, което Уорън обича да вижда в позициите си. Следните три акции плащат дивиденти и могат да бъдат намерени в портфейла от акции на Berkshire. Най-важното обаче е, че това е трио, което е готово за още много победи в дългосрочен план, което определено ги прави достойни за място в портфолиото ви.

Verizon $VZ

Кой казва, че Уорън Бъфет не е инвеститор в технологии? След като години наред избягваше този сектор, Бъфет инвестира милиарди в технологични компании, включително притежава 3,8% от всички акции на Verizon Communications. По текущи цени позицията на Berkshire е на стойност близо 9 милиарда долара.

Дивидентът на Verizon е бил подценяван в миналото. Въпреки че доходността му е 4,5%, много инвеститори в доходи предпочитат по-голямото изплащане от 7%, осигурявано от телекомуникационния му конкурент AT&T $T. Това обаче скоро ще се промени.

По-рано тази година AT&T обяви, че ще отдели подразделението си WarnerMedia и ще го слее с Discovery, като разделянето ще се осъществи през следващата година. В резултат на това компанията намалява дивидента си. Въпреки че този ход може да отключи стойност за AT&T, той също така прави Verizon относително по-привлекателна за инвеститорите в телекомуникационни услуги.

Бъфет е инвеститор в стойност и $VZ със сигурност му подхожда. Понастоящем компанията се търгува при 10,3 пъти по-висока цена на бъдещите печалби спрямо 22,3 пъти за S&P 500. Доходността на Verizon от 4,5 % е три пъти по-висока от тази на референтния индекс, а инвеститорите очакват през септември да бъде обявено ново увеличение на дивидентите, което ще продължи серията от ежегодни увеличения на изплащаните суми от 2006 г. насам.

Разбира се, акциите на $VZ крият своите рискове. Растежът на приходите е труден и приходите през 2020 г. са по-ниски от тези през 2015 г. Компанията има значителна експозиция към бизнеса с фиксирани линии и кабелна телевизия и значителен свръхзадлъжнялост, по-голямата част от която идва от емисията на стойност 49 млрд. долара, която тя предприе през 2014 г., за да изкупи 45% дял на Vodafone във Verizon Wireless.

Въпреки това дивидентът на $VZ е сигурен. Миналата година компанията генерира повече от 20 милиарда долара свободен паричен поток, което е повече от два пъти повече от изплатения дивидент. Така коефициентът на изплащане е 50 %. Предсказуемият бизнес на Verizon, базиран на абонамент, гарантира, че инвеститорите могат да очакват дивиденти (и увеличения на дивидентите) в продължение на години. Уорън Бъфет и Berkshire познават силна компания, когато я видят.

Mastercard $MA

С дивидентна доходност от 0,5% по последни цени инвеститорите, които търсят доходност, често пренебрегват Mastercard. По ирония на съдбата компанията може да бъде отхвърлена и от инвеститорите в растеж, които предполагат, че с пазарна капитализация от над 358 млрд.

Мисля, че инвеститорите и от двата лагера правят грешка, като пропускат $MA. Казано по-просто, благодарение на мащаба и силата на марката си, тази стабилна компания може да се възползва от огромната вълна на растеж на цифровите плащания по света през следващите десетилетия.

Mastercard е изградила огромен икономически насип срещу конкурентите си в своята надеждна и добре позната мрежа за разплащания, което ѝ дава огромно предимство на мрежовия ефект. Взаимоотношенията - независимо дали като картодържател, приемащ търговец или банка, издаваща Mastercard - ви дават достъп до две други групи. И колкото повече от тях си партнират с $MA, толкова повече други в тази мрежа искат достъп. Това е огромно предимство.

Този икономически фактор е причината акциите на Mastercard да надминават индекса S&P 500 през почти всеки три-, пет- и десетгодишен период от излизането им на борсата и вероятно ще продължат да го правят. Вероятно това е и причината Mastercard да е в портфолиото на Berkshire Hathaway.

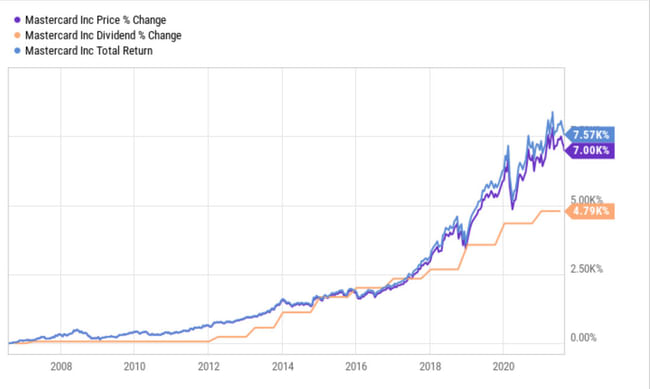

И последно: доходността е ниска, но ръстът на дивидентите е невероятен. Ето колко е нараснал той от въвеждането му, което между другото увеличи общата възвръщаемост на $MA с още 570%:

Източник: YCharts

Това е много сок от сравнително ниска дивидентна доходност, която е подкрепена от невероятен растеж.

Apple $AAPL

Apple, най-голямата позиция на Berkshire, е в невероятен подем. През изминалото десетилетие тя е постигнала обща възвръщаемост от около 675%, като печалбите са се дължали на високите продажби на хардуер и впечатляващия растеж на софтуера и услугите. В светлината на този стремителен ръст не е излишно да се запитаме дали технологичният гигант има възможност за още по-голям растеж.

Пазарната капитализация на $AAPL вече е достигнала внушителните 2,45 трилиона долара и е на първо място в списъка на най-ценните компании в света. Макар че относителният растеж естествено ще става все по-труден с нарастването на размера на компанията, Apple все още има ненадмината позиция в сектора на потребителската електроника. Технологиите ще стават все по-важни в ежедневието на обикновения човек, а Apple е в отлична позиция да се възползва напълно от някои от най-големите нововъзникващи технологични тенденции в света.

Телефоните и таблетите на компанията ще изиграят важна роля за навлизането в ерата на 5G мрежите, които ще позволят значително по-бързи скорости на изтегляне и качване на данни и ще дадат възможност за нови видове софтуерни приложения. Apple вероятно ще бъде лидер и в областта на разширената реалност (AR). Мрежовите технологии от следващо поколение ще помогнат да се проправи път за нови хардуерни и софтуерни приложения с добавена реалност, а сегашното лидерство на $AAPL в областта на мобилните и преносимите компютри предполага, че ако добавената реалност се наложи, компанията вероятно ще бъде един от най-големите печеливши.

Дивидентната доходност на компанията е приблизително 0,6%, въпреки годините на силен ръст на изплащаните суми, така че може да е изненадващо, че дивидентът на Apple е бил много по-висок в предишни периоди. Имайте предвид, че през 2013 г. доходността на акциите надхвърляше 2,6% за определен период от време. Откакто Apple започна да изплаща дивиденти през 2012 г., тя е увеличила изплащаните суми със 132,5 %, но пазарното нарастване на капитала значително изпреварва ръста на изплащаните суми. Не се притеснявайте. Технологичният лидер би трябвало да продължи да демонстрира силен ръст на приходите и да увеличава изплащаните дивиденти, а дългосрочните инвеститори вероятно ще видят силна и впечатляваща възвръщаемост от акциите. Поне Уорън изглежда повече от сигурен в това.

*Това не е инвестиционна препоръка; инвестирайте само въз основа на собствен задълбочен анализ. Акциите са рискови активи.