Инвеститорите често се увличат по тълпата, привличайки се взаимно към най-горещите акции. Те спокойно избягват по-малко популярните. Изключително популярните акции обаче не са непременно най-добрите инвестиции и инвеститорите трябва да внимават да направят собствен анализ, преди да ги купят. В края на краищата, както при всичко. Нека преценим плюсовете и минусите на пет изключително актуални заглавия.

Тук ще обърна внимание на пет популярни акции на растежа, които заслужават здравословна доза скептицизъм от страна на потенциалните инвеститори на този нестабилен пазар:

1. Lucid $LCID

Lucid често е наричана "следващата Tesla", тъй като нейният главен изпълнителен директор и инженер Питър Роулинсън е работил по Model S на Tesla $TSLA. Дебютният ѝ автомобил, седанът Lucid Air, може да измине до 520 мили с едно зареждане - с около 100 мили повече от Model S Long Range на Tesla.

Lucid все още не е доставила много автомобили, но очаква да достигне 20 000 единици през 2022 г. и 500 000 до 2030 г. Въпреки това цената на Lucid вече е безсмислена. С пазарна капитализация от 44,4 млрд. долара, това е 20 пъти повече от очакваните приходи от 2,2 млрд. долара през 2022 г., а компанията продължава да е на голяма загуба.

Всяко забавяне на производството, спад или конкуренция могат лесно да унищожат тази спекулативна акция - затова инвеститорите трябва да действат предпазливо.

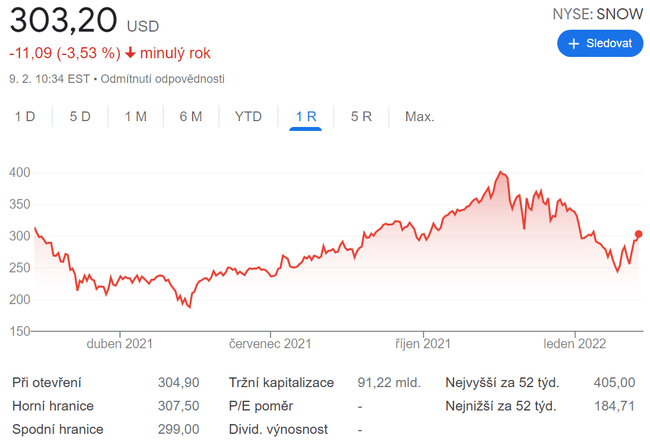

2. Снежинка $SNOW

Базираните в облака услуги за съхранение на данни на Snowflake съхраняват, обобщават и организират данните на компаниите за приложения на трети страни. Темповете на растеж на компанията са експлозивни: през фискалната 2021 г. приходите ѝ са нараснали със 124%, а през първите девет месеца на фискалната 2022 г. са нараснали с още 108% на годишна база.

През третото тримесечие тя приключи с 5416 клиенти, което представлява 52% увеличение спрямо предходната година, а процентът на задържане на нетните приходи е 173%. Очаква също така годишните приходи от продукти да нарастват с невероятен годишен темп на растеж(CAGR) от 43,6% от фискалната 2021 до фискалната 2029 година.

Въпреки това Snowflake все още е на загуба, а акциите му се търгуват на цена, която е пет пъти по-висока от печалбата за следващата година. Това не е лошо. Тези слабости обаче все още я правят до известна степен много рискова акция на пазар с нарастваща инфлация и по-високи лихвени проценти.

3. Shopify$SHOP

Растежът на Shopify се ускори през 2020 г., тъй като пандемията принуди по-малките предприятия да подкрепят собствената си електронна търговия. Приходите на компанията скочиха с 86% през 2020 г., а след това нараснаха с още 66% на годишна база през първите девет месеца на 2021 г., дори когато отново бяха отворени повече магазини.

През 2020 г. Shopify също така отчете печалба за цялата година, в сравнение с нетната загуба през 2019 г., а през първите девет месеца на 2021 г. нетната ѝ печалба нарасна почти 17 пъти на годишна база. Този ръст предполага, че все още има огромен пазар за фирми, които не искат да се присъединят към голям пазар на трети страни като Amazon $AMZN.

Дългосрочните перспективи на Shopify все още изглеждат добри, но инвеститорите трябва да бъдат предпазливи, тъй като компанията все още се търгува на 156 пъти!!! форуърдни печалби и 14 пъти повече от приходите за следващата година - дори след като цената на акциите ѝ спадна с повече от 40% през последните три месеца.

4. Roblox $RBLX

Платформата Roblox, която позволява на потребителите да създават и да печелят от прости игри с блокчета, придобива голяма популярност по време на пандемията, тъй като все повече деца остават по-дълго вкъщи. Тя се превърна и в привлекателна"метавселена", тъй като компании като Nike$NKE стартираха виртуални светове в платформата.

Приходите на Roblox скочиха с 82% през 2020 г. и не се поддадоха на очакванията на "мечките" за забавяне след старта през първите девет месеца на 2021 г. със 120% ръст на приходите на годишна база. През третото тримесечие ежедневните активни потребители на компанията са се увеличили с 31% на годишна база до 47,3 милиона.

Тези темпове на растеж са впечатляващи, но нетните загуби на Roblox продължават да се увеличават. Не е ясно дали основната аудитория от потребители тийнейджъри ще се задържи, когато те пораснат. А акциите на компанията не са толкова изгодни - 11 пъти повече от приходите за следващата година - така че инвеститорите трябва внимателно да преценят плюсовете и минусите, преди да купят тази гореща акция.

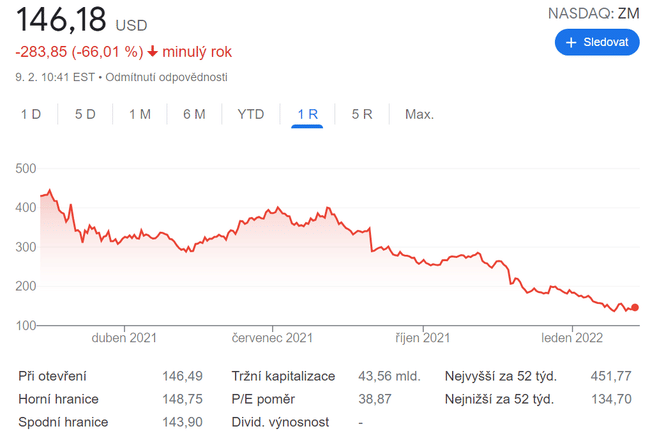

5. Увеличаване на видео комуникациите $ZM

Марката Zoom се превърна в синоним на видеоразговорите по време на пандемията. През фискалната 2021 г. приходите на компанията нараснаха с 326%, но през първите девет месеца на фискалната 2022 г. растежът им на годишна база се забави до 71%, тъй като започнаха да се прилагат мерки за облекчаване на условията.

Zoom е печеливша, но продължаващото забавяне на растежа, силната конкуренция от страна на Teams на Microsoft и други платформи за видеоконференции, както и неуспешният опит за закупуване на Five9 през миналата година карат инвеститорите да избягват акциите на компанията.

Акциите на Zoom може и да изглеждат исторически евтини при 30 пъти по-висока цена от бъдещите печалби и 9 пъти по-висока цена от приходите за следващата година, но те се търгуват с отстъпка, защото перспективите им са твърде неясни. Zoom може евентуално да разшири обхвата си чрез пускане на повече услуги и специализирани хардуерни устройства, но тези стратегии все още не са проработили - което я прави сравнително рискова акция на този неспокоен пазар.

Анализ на две силно подценени акции, които могат да ви донесат огромна печалба

Това не е инвестиционна препоръка. Това е чисто мое мнение, основано на анализа на Leo Sun.