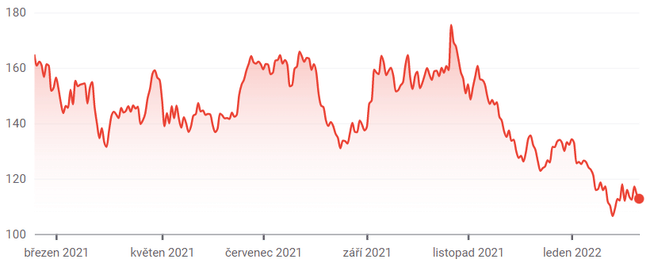

През изминалата година бързо растящите акции не бяха в розово легло. Цените на акциите на много компании са спаднали с 30-40 % от началото на 2021 г. За дългосрочните инвеститори тези спадове на цените могат да предоставят възможност за придобиване на акции на висококачествени компании с отстъпка. Match Group $MTCH, която управлява Tinder и други сайтове за онлайн запознанства, е една от тях. Ето 4 причини да купите акции на Match Group точно сега.

1. Потенциал на индустрията

Възможностите на Match Group се дължат на постоянния попътен вятър, който представлява пазарът на онлайн запознанства. Броят на потребителите на онлайн запознанства в САЩ е нараснал от едва 28,9 милиона през 2017 г. до приблизително 49 милиона през 2021 г. Според проучванията само 36% от 18-29-годишните в САЩ са използвали приложение за запознанства.

Много хора вече са в романтични връзки, така че броят им вероятно никога няма да достигне 100%, но изглежда, че Match все още има много потенциални потребители, които да търси. В международен план онлайн запознанствата вероятно са на още по-ранен етап, тъй като повечето от тези услуги са създадени в САЩ.

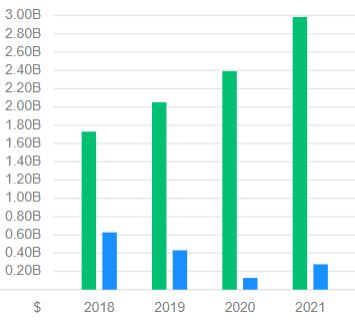

Компанията се възползва от тази нарастваща вълна. От 2017 г. до 2021 г. Match Group увеличи приходите си с 22% годишен темп на растеж(CAGR), като същевременно поддържаше отлични коригирани оперативни маржове от 35% или повече всяка година. Това се случва въпреки сериозните пречки, с които се сблъсква през последните две години, поради глобалната пандемия, която навреди на цялостния пазар за запознанства в световен мащаб, тъй като много хора се колебаят да се срещнат лично. Според ръководителите на компанията азиатските пазари, като например Япония, са били особено трудни по време на пандемията.

Ако не знаете, Match Group е собственик на повечето сайтове за запознанства по света. Сред тях са доминиращото приложение за запознанства Tinder (приложението вече формира повече от 50% от приходите на Match Group), бързоразвиващи се приложения като Hinge, BLK и Chispa, както и стари услуги като Match.com и OkCupid.

И ако се притеснявате от конкуренцията, не е нужно да го правите. Единствените по-малки конкуренти са Bumble $BMBL, която притежава популярните приложения Bumble и Badoo, и Grindr, която се фокусира върху услуги за ЛГБТК общността. Да, с течение на времето може да се появят още нови играчи, но засега по-голямата част от потребителските разходи за онлайн запознанства трябва да се насочат към Match.

2. Съществува възможност за разширяване на маржа

Както беше споменато, Match Group има невероятно високи маржове на печалба, които през миналата година бяха 36%, дори след като се включи неотдавнашното придобиване на Hyperconnect, чийто брутен марж сега е на границата на рентабилността.

В дългосрочен план инвеститорите трябва да очакват тези маржове на печалба да продължат да се увеличават. Първо, след като Hyperconnect достигне зрялост, тя няма да се отрази негативно на общите маржове на Match Group. Но като цяло приложенията за запознанства са изключително леки, което води до много високи допълнителни маржове за всеки долар, похарчен от потребителите. Когато някой си купи допълнителен "Супер лайк" или абонамент за Tinder или Hinge, действителните разходи на Match Group за тази услуга се закръглят до нула, тъй като цифровата инфраструктура вече е налице.

Ако Match Group успее да управлява разходите си за продажби и маркетинг и не реши да ускори инвестициите си в растеж (което не би било непременно лошо), коригираният оперативен марж на компанията би трябвало да надхвърли 40% през следващите три до пет години. Ако продажбите продължат да нарастват с 20%, а маржовете се увеличат, това ще бъде чудесна новина за акционерите на Match Group.

3. експлозивен растеж на Hinge

Голяма причина, поради която инвеститорите трябва да са уверени в бъдещия ръст на приходите на Match Group, е експлозивният растеж на Hinge. Приложението за запознанства с фокус върху взаимоотношениятаувеличи повече отдва пъти приходите си до 197 милиона долара през 2021 г., тъй като компанията най-накрая започна да печели от потребителската си база в САЩ и други англоезични пазари.

Продуктът все още е в начален стадий на развитие, но според ръководството е на път да се превърне във второто най-популярно приложение за запознанства в света в рамките на няколко години, изпреварвайки конкурента си Bumble. Според писмото на Match Group до акционерите за четвъртото тримесечие на 2021 г. изтеглянето на Hinge се е ускорило през втората половина на 2021 г., което се надяваме да доведе до още по-силен ръст на приходите през 2022 г.

Понастоящем пантата е популярна само на англоезичните пазари, което е умишлено решение на Match Group за подобряване на продукта. През следващите няколко години Hinge планира сериозна международна дейност. Това е предпоставка Match Group да се издигне на още по-високо ниво през следващите три до пет години.

4. Потенциално по-ниски такси в магазините за приложения за смартфони

И накрая, Match Group ще се възползва от потенциално по-ниски такси в магазините за мобилни приложения на Google $GOOGL и Apple $AAPL. Това не е необходимо, за да се превърне Match Group в добра инвестиция през следващото десетилетие, но би било хубава черешка на върха. Когато някой направи покупка в приложение за онлайн запознанства, Match Group трябва да преведе от 15 до 30% от парите на Apple или Google. Това съставлява по-голямата част от разходите за приходи на Match Group, което намалява брутния марж на компанията до 72%, докато без тях той вероятно би бил над 90%.

В световен мащаб таксите на магазините за приложения са подложени на натиск от страна на правителствата и е възможно на много пазари да бъдат въведени по-ниски такси за магазините за приложения. Всеки долар, който Match Group не трябва да плаща на магазините за мобилни приложения, представлява един долар печалба. Невъзможно е да се предвиди какво точно ще се случи с тези такси за магазините за приложения, но ако те бъдат намалени, това ще бъде чудесна новина за акционерите на Match Group.

Отказ от отговорност: Авторът на този анализ е Брет Шафър, аз не съм професионален инвеститор. Това не е инвестиционна препоръка.