През последните няколко годиниUber не е в добра форма. По-специално, пандемията от Covid 19 се отрази на приходите на компанията, което, разбира се, намали социалния живот и пътуванията, от които Uber се възползва. Но след тези по-лоши времена изглежда, че компанията отново е в центъра на вниманието. Миналата седмица Uber отчете резултатите си за последното тримесечие на 2021 г., които изглеждат много обещаващи в сравнение с предходните тримесечия.

Uber $UBER обяви данните си за четвъртото тримесечие на 9 февруари и те включваха някои окуражаващи резултати. Компанията отчете нетна печалба в размер на 892 млн. долара и печалба на акция от 44 цента, като надмина прогнозите на Уолстрийт, които предвиждаха загуба от 35 цента на акция.

Refinitiv заяви, че продажбите са възлизали на 5,78 млрд. до лара, в сравнение с очакванията за 5,34 млрд. долара. Също толкова окуражаващо е, че компанията заяви, че бързо навлиза в омикронния вариант на Covid-19 и че бизнесът ѝ е на път да отбележи силен 2022 г.

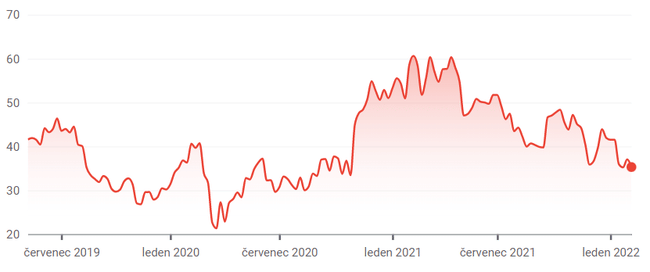

При положение че акциите на Uber са се понижили с 42% през последната година, включително с 20% през тази година, до малко над 35 долара, сега може би е добър момент за инвеститорите да заемат позиция в пионера в областта на споделеното пътуване в Сан Франциско.

Преодоляване на пандемията

Бизнесът на Uber пострада повече от повечето по време на глобалната пандемия през последните две години. Тъй като хората се отдръпнаха и се страхуваха да споделят пътувания с непознати, бизнес моделът на компанията се оказа в криза.

През 2020 г., когато пандемията достига своя връх, нетната загуба на Uber за цялата година е 6,77 млрд. долара. Но изглежда, че компанията е преодоляла бурята и излиза от другата страна на Covid-19, тъй като различните ѝ бизнес звена растат и се разширяват.

Бизнесът на компанията за доставка на храна, Uber Eats,се развива особено добре. Компанията съобщи, че броят на нейните куриери по света вече наближава 1 милион. Подразделението за споделено пътуване и таксита на Uber също показва подобрение, като през четвъртото тримесечие е отчело 1,77 милиарда пътувания в платформата, което е с 8% повече от предходното тримесечие и с 23% повече от 2020 г.

Месечните активни потребители на платформата достигнаха 118 милиона, което също е с 8% повече през четвъртото тримесечие. Забележително е, че през четвъртото тримесечие 13% от брутните резервации (пътувания) на Uber са пътувания от летища, което е с 24% повече в сравнение с третото тримесечие и с почти 200% повече в сравнение със същия период преди година, тъй като хората отново започват да пътуват.

В перспектива Uber очаква брутните му резервации да достигнат 25-26 млрд. долара през първото тримесечие и да реализира коригирана печалба от 100-130 млн. долара. Като цяло днес Uber се представя много по-добре, отколкото преди шест месеца, и би трябвало да продължи да укрепва през тази година.

Продължаващи проблеми

Първоначално акциите на Uber се възстановиха добре от дъното след публикуването на резултатите за четвъртото тримесечие, като цената им се повиши с 5%. На следващия ден обаче акциите се сринаха с 8%, след като компанията проведе годишната си конференция в Деня на инвеститора и разочарова присъстващите анализатори от Уолстрийт.

Основният проблем е, че компанията прогнозира, че коригираните ѝ приходи ще достигнат 5 млрд. долара до 2024 г., което е малко по-малко от очакваните от анализаторите 5,7 млрд. долара. Съществуват и опасения относно въздействието на високата инфлация и повишаващите се лихвени проценти по света върху глобалните операции на Uber. Акциите на растежа като Uber са в немилост с перспективата за по-високи лихвени проценти, която се очертава на хоризонта.

Освен това Uber продължава да се сблъсква с правни предизвикателства по отношение на своя бизнес модел на "икономика на гигабайтите", който е същият модел, използван в страната например от Dáme jídlo, Rohlík и др. Миналата година Върховният съд на Обединеното кралство постанови, че група шофьори на Uber имат право на трудови права, като например минимална работна заплата - прецедентно решение, което може да повлияе на услугата в други държави, включително САЩ.

Въпреки тези проблеми обаче повечето анализатори са настроени положително към акциите на Uber, особено след последния отчет за приходите. Сред най-оптимистично настроените е Mizuho Securities, която определи целева цена за акциите от72 USD, което означава 95% ръст. Bank of America наскоро повиши целевата си цена за акциите на Uber до 55 USD от предишните 53 USD, което означава 45% ръст.

Сред 40 професионални анализатори средната целева цена за акциите на Uber в момента е 65 USD, което би представлявало почти 80% увеличение спрямо текущите нива.

Заключение

Акциите на Uber не са лишени от рискове, но след като през последните 12 месеца бяха понижени с 42% и след като финансовите резултати на компанията показват, че бизнесът успешно излиза от пандемията, те изглеждат привлекателни. Въпреки това проблемите с недостатъчната защита на служителите и евентуална нова пандемия биха могли да навредят значително на тази компания.

Отказ от отговорност: Авторът на този анализ е Джоел Баглоле, аз не съм професионален инвеститор. Това не е инвестиционна препоръка.