Уорън Бъфет без съмнение е един от най-големите експерти по акции и предприемачи на нашето време. Днес ще разгледаме 2 акции от неговия портфейл, които представляват значителна част от него.

По време на мандата си като главен изпълнителен директор на Berkshire Hathaway Бъфет използва холдинга за финансиране на различни придобивания и инвестиции, изграждайки империя, която донесе огромно богатство на акционерите. От 1965 г. насам акциите на Berkshire носят приблизително 20 % годишна възвръщаемост, като надминават индекса S&P 500.

Тайната на успеха на Бъфет не може да се обобщи с едно изречение, но веднъж той обясни инвестиционната си философия по следния начин:

"В бизнеса търся икономически замъци, защитени с непроницаеми ровове."

С други думи, той обича да инвестира в предприятия с устойчиво конкурентно предимство. Apple и Visa са идеални примери за това. И макар че и двете компании вече са постигнали огромен успех, акциите им си струва да се купуват и днес.

1. Apple (AAPL)

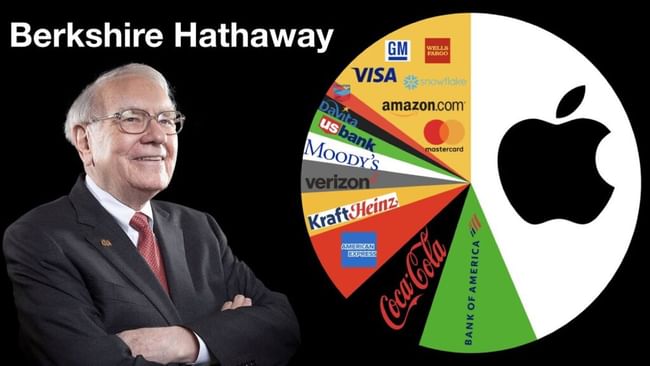

- съставлява 42,78% от портфейла на Berkshire Hathaway

- Притежава общо 887,14 милиона акции

- Цената на тези акции е 125,53 долара.

Apple е създала невероятен имидж на марката. Способността на компанията да въвежда иновации и широката гама от модерни устройства - от iPhone и AirPods до MacBook и iPad - постоянно увеличават търсенето сред потребителите. През последното тримесечие Apple достигна рекордните 1,8 милиарда активни устройства, а всеки от основните ѝ продукти зае челно място в класациите за удовлетвореност на клиентите.

Особено внимание заслужава удовлетвореността от iPhone, която в последното проучване на 451 Research достигна 98% благодарение на изключително популярния iPhone 13. През последното тримесечие Apple спечели 22% пазарен дял при доставките на смартфони, с което изпревари с четири процентни пункта втория Samsung.

Не е изненадващо, че популярността на Apple сред потребителите се отразява на добрите финансови резултати. Въпреки огромния си размер, през последните четиригодини компанията бързо увеличава печалбата си.

Бизнесът с услуги на Apple. Сегментът, който включва Apple Pay, App Store и абонаментни продукти като Apple TV+ и Apple Music, се превърна във важна част от стратегията за растеж, тъй като позволява на компанията да печели по-добре от огромната си потребителска база. Последната иновация на Apple в тази област е Tap to Pay в iPhone - платформа, която позволява на търговците да приемат плащания от безконтактни карти и цифрови портфейли без допълнителен хардуер. Разработчиците могат да интегрират този продукт в други платформи за плащане и мобилни приложения. Процесорът за обработка на плащания Stripe ще предложи Tap to Pay за iPhone на своите клиенти (сред които е и Shopify) от тази пролет.

По-важното е, че през първото тримесечие сегментът на услугите на Apple постигна рекордни приходи от 19,5 млрд. долара и брутен марж от 72%. Това е значително по-високо от брутния марж от 38% в бизнеса с продукти. Занапред Apple трябва да бъде все по-печеливша, тъй като бизнесът ѝ с услуги се разширява.

2. Visa (V)

- Той представлява 0,73% от портфейла на Berkshire Hathaway

- Притежава общо 9,56 милиона акции

- Цената на тези акции е 2,13 млрд. долара.

Разпознаваемостта на марката и доверието са от ключово значение във финансовата индустрия. Когато потребителят използва кредитна карта на касата, търговецът трябва да вярва, че парите му ще бъдат преведени. Visa е спечелила доверието на търговците по целия свят. Нейните карти се приемат в 80 милиона търговски обекта, а технологията й захранва около 40% от всички транзакции за покупка. Visa е най-голямата разплащателна мрежа в света и този мащаб ѝ дава значително предимство.

Търговците по същество са задължени да приемат Visa и за по-малък конкурент би било почти невъзможно да измести компанията -нейната платежна мрежа вече е свързана с хиляди финансови институции, милиони търговци и 99% от банковите сметки в 88 държави. Конкурентът ще трябва да похарчи милиарди, за да изгради подобна мрежа, а през това време Visa ще може да коригира цените си, за да окаже натиск върху конкуренцията. Дори финтех компании като PayPal и Block разчитат до известна степен на платежната инфраструктура на Visa. Тази непоклатима конкурентна позиция се изразява в добри финансови резултати в дългосрочен план.

В перспектива ръководството вижда много възможности за растеж. Например, плащанията в брой и с чекове все още възлизат на 18 трилиона долара годишно, затова компанията работи за разширяване на достъпа до удостоверенията за плащане на Visa. Добавете, че Visa улеснява и други видове трансакции, като например плащания между потребители и между предприятия (B2B). Заедно те представляват още по-голям пазар на стойност 185 трилиона долара. Продуктите, предназначени да се възползват от тази възможност - Visa Direct и Visa B2B Connect - са все по-популярни сред бизнеса. През последното тримесечие обемът на транзакциите Visa Direct нарасна с 35%, а обемът на плащанията B2B - с 28%.

Накратко, адресируемият пазар на Visa надхвърля 200 трилиона долара - 18 пъти повече от 10,9 трилиона долара, които Visa е обработила през последните 12 месеца. Ето защо тази акция изглежда разумна дългосрочна инвестиция. И тъй като пътуванията се нормализират, а обемът на трансграничните плащания се увеличава, изглежда, че моментът е подходящ за покупка.

И двете компании са лидери в своята област. В същото време това са гиганти, които са на пазара от известно време и имат много добри постижения. От тях може да се очаква и бъдещ растеж и стабилност.