Разглеждаме някои от най-големите технологични компании в света, които в момента са в лека корекция. Ще разгледаме техническия анализ за всяка компания, който ще окаже пряко влияние върху цената им. Началото на спад или просто временна отстъпка?

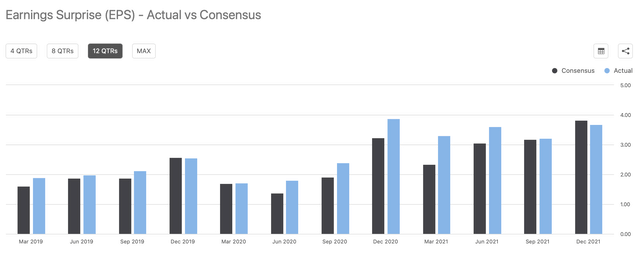

1. Microsoft

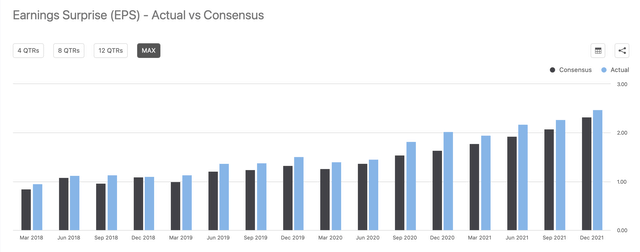

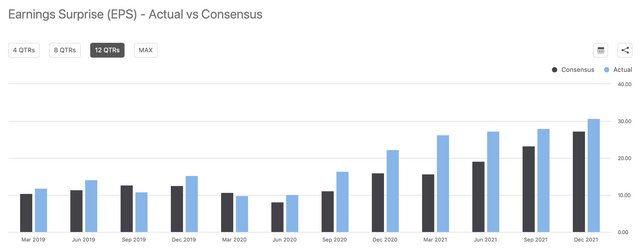

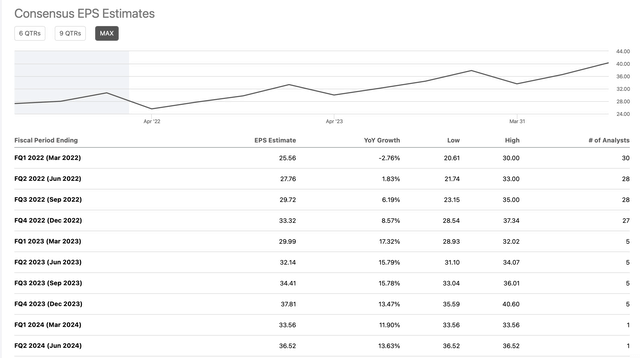

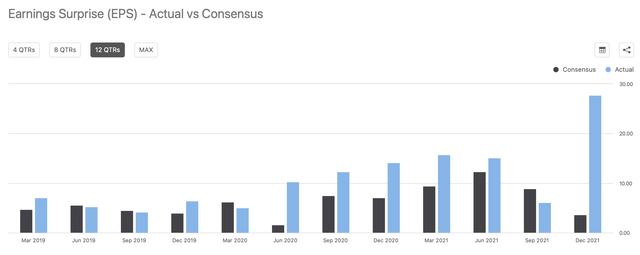

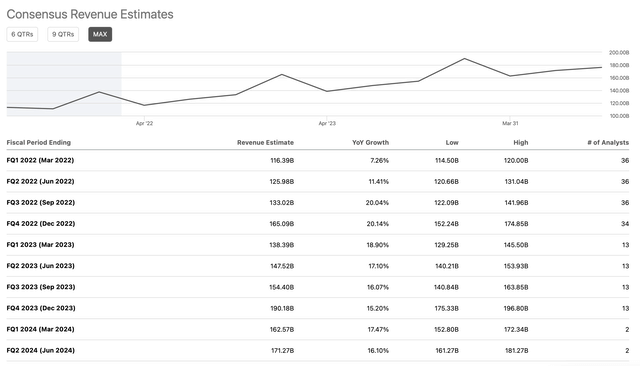

Microsoft представи солиден отчет за приходите. Компанията е спечелила 2,48 долара на акция при очаквания за 2,31 долара на акция. Microsoft също постигна продажби в размер на 51,73 млрд. долара при очаквани 50,88 млрд. долара. Приходите са се увеличили с 20% на годишна база, а печалбата на акция - с 22%. Може би най-добрата част от доклада е, че компанията съобщава за по-високи продажби от 48,5 до 49,3 млрд. долара през следващото тримесечие, което надхвърля очакваните 48,23 млрд. долара.

През предходните години Microsoft демонстрира стабилен ръст на приходите и с напредването на компанията ръстът на приходите трябва да продължи. Освен това, въпреки че темпът на нарастване на приходите на компанията трябва да се забави от 20%, все още трябва да видим 10-15% ръст на приходите през следващите тримесечия.

Ръст на печалбата на акция

Траектория на приходите на акция на MSFT (SeekingAlpha.com )

Оценки за ръста на приходите

Ръст на приходите на MSFT (SeekingAlpha.com )

Въпреки значителния размер и пазарен дял на Microsoft, компанията продължава да отбелязва забележителен ръст на приходите и печалбите на акция, а траекторията на растеж на технологичния джуджета изглежда далеч не е приключила. Въпреки това, при около 30 пъти по-висока цена от прогнозите за бъдещите приходи на акция, Microsoft не е евтина в момента. Въпреки че има причини, поради които инвеститорите плащат по-високи цени за акциите, предвид високата оценка на Microsoft, растежът може да бъде ограничен.

Техническа настройка

Доскоро техническата картина на компанията се подобряваше. Сега наблюдаваме връщане към 200-дневната средна стойност. Ако Microsoft затвори решително под това техническо ниво, акциите може да се окажат в беда. Като цяло, техническата картина не е много оптимистична в момента. Всъщност засега може би е по-добре да се подхожда предпазливо.

Картата с резултати

- Скорошни печалби: B+

- Перспективи: B+

- Потенциал за бъдещи приходи: A-

- Степен на растеж: B-

- Траектория на растеж: B-

- Оценка: C

- Техническа настройка: C+

- Обща оценка: 79/B-

Целеви диапазон в края на годината: $350-380 (20-30% потенциален ръст)

2. Apple

Apple отчете стабилно тримесечие. Печалбата на акция възлиза на 2,10 долара при очаквания за 1,89 долара. Компанията надмина прогнозите за приходите, които достигнаха 123,9 млрд. долара при очаквания за 118,66 млрд. долара. На годишна база ръстът на приходите е 11%, а печалбата на акция се е увеличила с 25% за същия период. Компанията не предостави официални насоки, но според нас инерцията на Apple е силна и бъдещите приходи трябва да продължат да надминават очакванията на анализаторите.

Въпреки това темпът на нарастване на приходите на Apple вероятно ще продължи да се забавя в краткосрочен план. Ръстът на приходите и на печалбата на акция може да достигне едноцифрени стойности през следващите години, а компанията изглежда е на прага да се превърне отново в стойностна акция.

Ръст на печалбата на акция

Траектория на приходите на акция на AAPL (SeekingAlpha.com )

Оценки за ръста на приходите

Ръст на приходите на AAPL (SeekingAlpha.com )

Оценката на Apple от 28 пъти тазгодишната прогноза за печалба на акция изглежда сравнително висока, ако приемем, че компанията ще отбележи слаб темп на растеж. По мое мнение Apple вече не е компания, която се развива. Възможно е да продължи да увеличава приходите и печалбата на акция през следващите години, но вероятно с предимно едноцифрен темп. Поради това компанията може да заслужава по-нисък коефициент и акциите вероятно ще имат ограничен растеж оттук нататък през 2022 г.

Техническа настройка

След неотдавнашната фаза на отскок, акциите са в застой и заплашват отново да се понижат. Ако Apple не премине над предходната стойност на ATH, техническата картина може да продължи да се влошава и акциите да се търгуват странично или по-ниско за известно време.

Таблица с резултати

- Скорошни печалби: B+

- Перспективи: B

- Потенциал за бъдещи доходи: B

- Степен на растеж: C-

- Траектория на растеж: C+

- Оценка: C-

- Техническа настройка: C

- Обща оценка: 74/C

Целеви диапазон в края на годината: 180-200 долара (потенциал за повишение от 8-20%)

3. Азбука

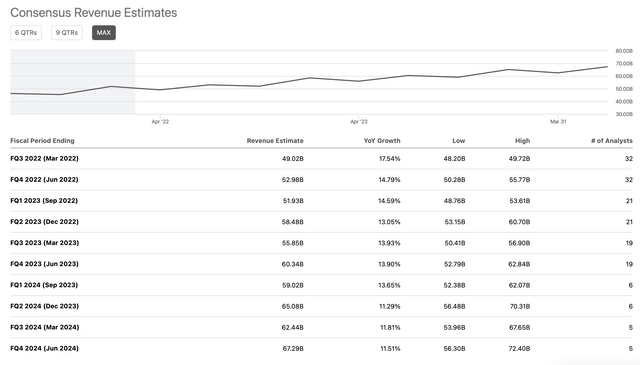

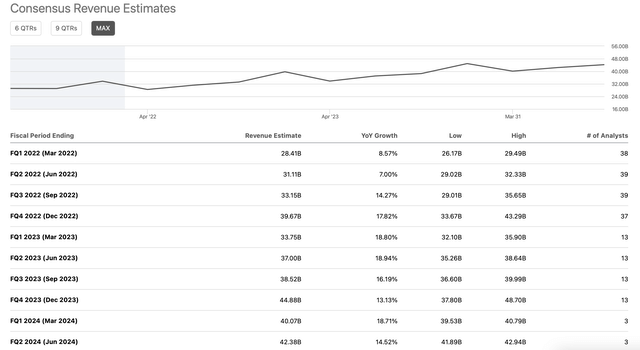

Alphabet (GOOG)(GOOGL) постигна страхотно тримесечие. Компанията реализира печалба на акция в размер на 30,69 щатски долара при 27,34 щатски долара, очаквани от анализаторите. Приходите възлизат на 75,33 млрд. долара, което е доста над очакваните 72,17 млрд. долара. На годишна база печалбата на акция се е увеличила със 17%, а приходите - с 32%.

Макар че през тази година ръстът на печалбата на акция вероятно ще бъде едноцифрен, през 2023 г. той отново ще се ускори до 15-20%. Освен това вероятно ще наблюдаваме 15-20% ръст на приходите в продължение на още няколко години, докато компанията напредва. Като цяло изглежда, че Alphabet очаква здравословен растеж, ако общата икономика остане силна и разходите за реклама продължат да се увеличават.

Ръст на печалбата на акция

Траектория на приходите на акция на GOOG (SeekingAlpha.com)

Оценки за ръста на приходите

Ръст на приходите на GOOG (SeekingAlpha.com )

Понастоящем Alphabet се търгува на цена, която е около 23 пъти по-висока от тазгодишните прогнози за печалба на акция, което е сравнително ниска цена предвид темпа на растеж на компанията. Компанията обяви разделяне на акциите, което е много конструктивно и би трябвало да послужи като положителен катализатор за ръст на акциите през следващите месеци.

Техническа настройка

Макар че техническата картина на GOOG се подобри значително след технологичното възстановяване, след последните резултати тя се колебае навсякъде. Всъщност GOOG се срина с 12%, откакто достигна най-високата си стойност след обявяването на отчетите. Намираме се под 200-дневната средна и има опасност да се понижим. Техническата картина в момента не изглежда благоприятна, но акциите се търгуват при сравнително ниска оценка. Следователно техническите условия за Alphabet трябва да се подобрят с навлизането в 2022 г.

Карта с резултати

- Скорошни резултати от приходите: A-

- Перспективи: B

- Потенциал за бъдещи доходи: B

- Степен на растеж: B

- Траектория на растеж: B B

- Оценка: B A-

- Техническа настройка: C+

- Обща оценка: 84/B

Целеви диапазон в края на годината: 3 300-3 600 долара (23-34% потенциален ръст)

4. Amazon

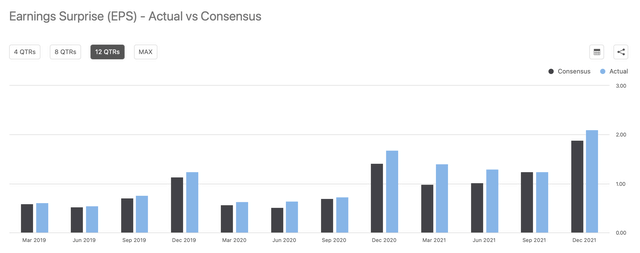

Amazon (AMZN) също отчете стабилно тримесечие. Компанията надмина прогнозите за печалба на акция с 5,80 долара спрямо 3,57 долара. Приходите бяха приблизително в съответствие с очакванията - 137,4 млрд. долара спрямо очакваните 137,6 млрд. долара. На годишна база печалбата на акция е нараснала с 97%, а приходите - с 15%, което показва забележителния потенциал за печалби на компанията. Въпреки това прогнозата за приходите на Amazon беше 112-117 млрд. долара, което е под прогнозите за 120 млрд. долара. Въпреки това компанията би трябвало да продължи да показва впечатляващ ръст на печалбата на акция и на приходите, докато се развива.

Ръст на печалбата на акция

Траектория на приходите на акция на AMZN (SeekingAlpha.com)

Оценки за ръста на приходите

Ръст на приходите на AMZN (SeekingAlpha.com)

Виждаме, че потенциалът за печалби на Amazon е доста забележителен. Печалбата на акция на компанията не е толкова висока, колкото би могла да бъде, тъй като Amazon постоянно се фокусира върху растежа. След като компанията достигне пълна зрялост, тя вероятно ще генерира забележителна стойност за акционерите. Засега обаче виждаме, че Amazon все още има много възможности за растеж, тъй като компанията би трябвало да продължи да постига 15-20% ръст на приходите през следващите тримесечия.

Не е лесно да се оцени Amazon на база P/E, но тя се търгува на цена, която е около 45 пъти по-висока от консенсусната оценка за 2023 г. Макар че това изглежда сравнително скъпо, това не е исторически висока стойност за Amazon. Компанията има огромен потенциал за печалба и би трябвало да продължи да увеличава продажбите си с около 15-20% през следващите години. Техническата картина за Amazon може да не е толкова оптимистична, колкото за някои други технологични титани, но цената на акциите на компанията би трябвало да продължи да расте оттук нататък.

Техническа настройка

През по-голямата част от миналата година Amazon се колебаеше в определен диапазон. Но акциите не са толкова скъпи, колкото изглеждат на хартия, и ако икономиката в по-широк план остане силна, акциите могат скоро да излязат на плюс. След преминаването на точката на пробив от 3000 долара акциите могат да се ускорят.

Откъс от

- Скорошни резултати от приходите: B+

- Перспективи: C

- Потенциал за бъдещи доходи: A

- Степен на растеж: A-

- Траектория на растеж: A-

- Оценка: C+

- Техническа настройка: B

- Обща оценка: 82/B

Целеви диапазон в края на годината: 3 500-3 800 долара (13-23% потенциален ръст)

5. Мета платформи

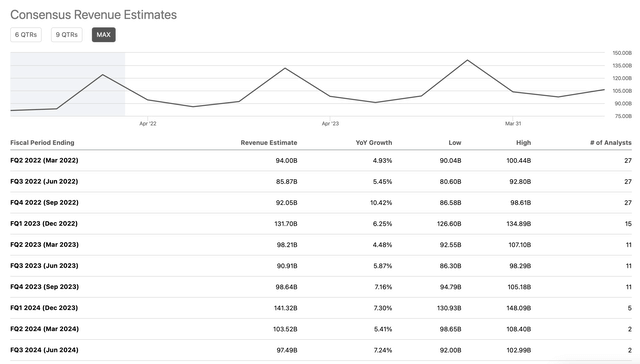

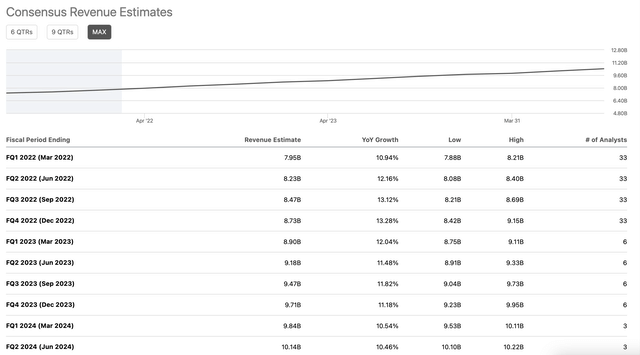

Meta (FB) се срина след обявяването на приходите. Компанията леко надхвърли приходите, но печалбата на акция възлезе на 3,67 USD, което е по-малко в сравнение с очакваните 3,84 USD. По-лошото е, че компанията отчете значително по-ниски приходи - 27-29 млрд. долара при очаквани 30,15 млрд. долара. Разходите също се оказаха по-високи, отколкото много инвеститори очакваха. Печалбата на акция е намаляла с 1,5% на годишна база, въпреки че продажбите са се увеличили с 20%. В краткосрочен план печалбата на акция вероятно ще намалее, докато приходите на компанията ще продължат да нарастват с ниски двуцифрени стойности.

Ръст на печалбата на акция

Траектория на приходите на акция на FB (SeekingAlpha.com)

Оценки за ръста на приходите

Ръст на приходите на FB (SeekingAlpha.com)

През предходните години FB демонстрира силен ръст на приходите. Бъдещият потенциал за печалби на компанията обаче вече не е толкова ясен. Компанията отчита нарастващи разходи, дължащи се на разходите на Reality Labs, а основната ѝ дейност, свързана с разходите за реклама, може да бъде засегната от потенциални пазарни сътресения. Така, въпреки че компанията би трябвало да продължи да увеличава приходите си с двуцифрен темп, FB може да отчете минимален или дори намаляващ ръст на печалбата на акция през следващите тримесечия. Добрата новина е, че Meta се търгува на цена, която е само около 18 пъти по-висока от прогнозите за тазгодишната печалба на акция. За съжаление, реалният потенциал за печалби и траекторията на растеж сега са неясни.

Техническа настройка

Въпреки дълбокия спад на Meta е трудно да се определи техническата картина като бича. Нанесени са сериозни технически щети и няма ясен катализатор, който да повиши стойността на акциите в краткосрочен план. Дори и този спад обаче вероятно е ограничен. Мисля, че акциите вероятно ще се движат встрани за известно време и ако бъде предотвратено по-нататъшното влошаване на растежа, вероятно ще могат да запълнят празнината до 300 USD и след това евентуално да се повишат.

Карта с резултати

- Скорошни резултати от приходите: C+

- Перспективи: D

- Потенциал за бъдещи приходи: B-

- Степен на растеж: C+

- Траектория на растеж: C

- Оценка: A

- Техническа настройка: C

- Обща оценка: 75/C

Целеви диапазон в края на годината: 280-320 долара (27-45% потенциален ръст)

6. Netflix

Въпреки че Netflix (NFLX) показа прилични цифри, акциите му се сринаха след отчета за приходите. Netflix отчете продажби, които не се променят, и значително по-висока печалба на акция (1,32 USD спрямо 82 цента). Нетната реклама на абонат също надмина очакванията - 8,28 млн. спрямо очакваните 8,19 млн. Лошата новина беше, че Netflix прогнозира само 2,5 млн. нетни реклами през второто тримесечие спрямо очакваните 6,93 млн., а акциите бяха наказани заради лошите перспективи.

Ръст на печалбата на акция

Траектория на приходите на акция на NFLX (SeekingAlpha.com )

Ръст на приходите

Ръст на приходите на NFLX (SeekingAlpha.com )

Въпреки това през следващите тримесечия би трябвало да продължим да наблюдаваме доста силен ръст на приходите и значително увеличение на печалбата на акция. Компанията би трябвало да продължи да отчита 10-15% ръст на приходите през следващите тримесечия, а ръстът на печалбата на акция би трябвало да е значителен (25-50% на годишна база), тъй като Netflix ще стане по-печеливша през следващите години.

Основният фактор, който притеснява инвеститорите, е, че историята на растежа на Netflix е изложена на риск и по-бавният растеж може да повлияе на бъдещите приходи на компанията. Макар че ръстът на приходите на компанията може да се забави до около 10% през следващите години, рентабилността и печалбата на акция на Netflix може да се повишат рязко. Компанията се търгува само на цена, равна на 26 пъти консенсусните оценки на анализаторите за 2023 г., което е сравнително ниска цена, като се имат предвид темповете на растеж и потенциалът за печалби на компанията.

Техническа настройка

Netflix отбеляза значителен спад и акциите станаха драстично свръхпродадени. Сега цената на акциите и оценката на компанията са в много по-здравословна позиция. Очаквам скоро да видим запълнена празнината от 500-550 долара. Освен това, ако ръстът на абонатите се възобнови през следващото тримесечие, акциите могат да поскъпнат значително.

Карта за запис

- Скорошни резултати от приходите: B

- Перспективи: C-

- Потенциал за бъдещи приходи: A-

- Степен на растеж: C+

- Траектория на растежа: B-

- Оценка: B+

- Техническа настройка: B-

- Обща оценка: 80/B

Целеви диапазон в края на годината: $500-600 (33-50% потенциален ръст)

Заключение

Въпреки че компаниите се намират в лека корекция, можем да говорим за сравнително висок риск. Аз лично бих се въздържал от покупка в момента и бих предпочел да изчакам. Няма никаква гаранция, че цялото нещо с Мета не може да се повтори.