Днес ще разгледаме цялата история на Tesla от 2009 г. до днес. Ще разгледаме приходите му и конкретни показатели, които показват защо трябва да падне с още 30%.

В началото искам да кажа, че изпитвам само възхищение към Илон Мъск, защото той е направил нещо, което малцина могат да направят. Г-н Мъск е решил да посвети времето и ресурсите си на това да се справи с автомобилната индустрия и да премине към електрическо задвижване. Когато се замислите за бариерите за навлизане, може би не е имало по-трудно отрасъл, в който да се навлезе и да се започне от нулата. Ford (F), General Motors (GM), Toyota (TM) и Honda (HMC) доминираха на автомобилния пазар в САЩ, разполагайки с огромна инфраструктура и капацитет за харчене. Първият автомобил на Tesla (TSLA) беше спортният Roadster, който дебютира през 2009 г., последван от Model S през 2012 г. През 2012 г. TSLA е похарчила 383,2 млн. щатски долара за разходите си за приходи и 424,4 млн. щатски долара за оперативните си разходи, докато компания F е похарчила 118,32 млн. щатски долара за разходите си за приходи и 9,04 млрд. щатски долара за оперативните си разходи. През годините автомобилните производители са се появявали и изчезвали в зависимост от пазарните фактори, а конкуренти като F и GM са имали огромни икономии от мащаба поради своя размер. TSLA постигна това, което мнозина смятаха за невъзможно, с недостатъчно финансиране и противно на всички шансове.TSLA е най-добре представящата се компания на пазара на електрически превозни средства с приходи за 2021 г. в размер на 53,82 милиарда долара и нетна печалба от 5,64 милиарда долара. През последните 9 години TSLA е увеличила приходите си 129,23 пъти и е преминала от загуба от -396,2 млн. долара до печалба от над 5 млрд. долара. Успехът на TSLA не може да се отрече, но бизнесът ѝ е станал широко успешен, което не означава, че цената на акциите ѝ е точно оценена.

Tesla не е технологична или софтуерна компания, а успешна автомобилна компания и в това няма нищо лошо.

Въпреки това и до днес хората определят TSLA като технологична компания. TSLA се радва на един от най-големите култове и с право произвежда фантастичен продукт, но подробностите са от значение при инвестирането. Бих искал всички, които твърдят, че TSLA е технологична компания, да спрат да използват "какво ще стане, ако" от историята за потенциалното бъдеще и да се придържат към фактите, които се съобщават във всеки тримесечен отчет на TSLA или годишен 10-K. 2021 г. беше рекордна година за TSLA по отношение на приходите и печалбите и ясно показва, че TSLA без съмнение е автомобилна компания.

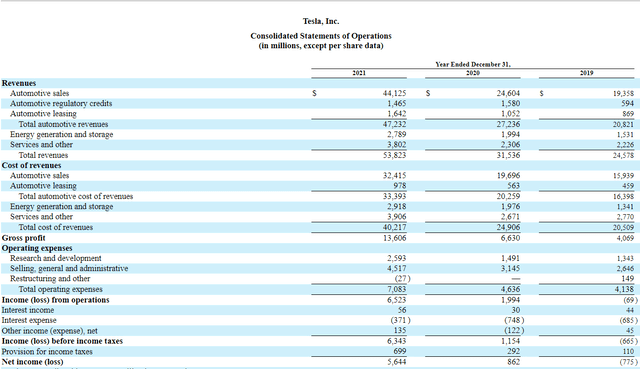

През 2021 г. приходите на TSLA възлизат на 53,82 милиарда долара:

- 44,125 млрд. долара приходи от автомобилната индустрия, от които 44,125 млрд. долара са генерирани от автомобилната индустрия.

- Регулаторни заеми за автомобилната индустрия 1,465 млрд. долара

- Лизинг на автомобили 1,642 млрд. долара

- Общи приходи от автомобилната индустрия в размер на 47,232 милиарда долара

- Производство и съхранение на енергия 2,79 млрд. долара

- Услуги и други 3,802 млрд.

През 2021 г., която е рекордна година, 87,75% от приходите на TSLA идват от автомобилния сегмент. Без значение каква история искате да си разкажете за бъдещето на TSLA, днес TSLA е чисто автомобилна компания и аз мога да го докажа. Останалите 12,26% от приходите на TSLA са от производство и съхранение на енергия, а сегментът за услуги и други дейности не е генерирал нито долар печалба. Сегментът "Производство и съхранение на енергия" генерира разходи в размер на 2,79 млрд. долара, като през 2021 г. този сегмент е загубил 129 млн. долара. Разходите за генериране на приходи в размер на 3,80 млрд. долара от сегмента "Услуги и други" възлизат на 3,91 млрд. долара, а през 2021 г. този сегмент е спечелил -104 млн. долара. Като цяло приходите в размер на 6,59 млрд. долара, генерирани извън автомобилния бизнес, не са допринесли нито с една стотинка за крайния резултат и TSLA продължава да губи пари от тези дейности всяка година. TSLA не е енергийна компания, не е технологична компания, тя е автомобилна компания и в това няма нищо лошо. TSLA е успешна автомобилна компания и има с какво да се гордее.

Tesla

Брутната печалба на TSLA възлиза на 13,61 млрд. долара, а нетната печалба - на 5,64 млрд. долара. В рамките на брутната печалба и нетния доход на TSLA всяка стотинка идва от автомобили. Продажбите на автомобили на TSLA, без да се включват регулаторните заеми или лизинги, представляват 81,98% от общите продажби, 80,06% от себестойността на продажбите и 86,07% от брутната печалба. В рамките на действителните им цифри няма доказателства, че TSLA е технологична компания, така че защо хората продължават да се опитват да оценяват TSLA като технологична компания? Маржът на брутната печалба на TSLA е 25,28%, което според мнозина не означава, че около бизнеса им има крепостна стена. Когато погледнете истинските технологични компании, маржовете на брутната им печалба са над 50%:

- Alphabet (GOOGL) 56,9%.

- Мета платформи (FB) 80,8%

- Salesforce (CRM) 74%

- Workday (WDAY) 72,4%.

- Microsoft (MSFT) 68.8

- Zoom Video (ZM) 72.8

- Oracle (ORCL) 80%

Мнението за това каква компания е TSLA трябва да се промени. TSLA не прилича на нито една от компаниите, които използвах в примера си. TSLA произвежда физически автомобили и те съставляват 87,75% от приходите на TSLA, 100% от брутната печалба и 100% от нетната печалба. Докато TSLA не създаде нов приходен сегмент, не диверсифицира приходите си от автомобили и не генерира значителна част от брутната и нетната си печалба от други бизнес сегменти, тя е автомобилна компания. Като автомобилна компания TSLA е силно надценена и смятам, че е изправена пред по-нататъшни спадове.

Оценката на Tesla все още е на "кървава" територия и мисля, че ще има още болка.

Сравнете TSLA с FB, Ford (F) и Volkswagen (OTCPK:VWAGY) и резултатите може да ви изненадат. Пазарната капитализация на TSLA е 888,82 млрд. долара, затова използвам FB, чиято пазарна капитализация сега е 597,6 млрд. долара, като технологична компания, а F и VWAGY - като автомобилни компании. Преди да разгледам показателите за оценка, които използвам, искам да дам кратка рамка на всяка компания:

TSLA

- Пазарна капитализация от 888,82 милиарда долара

- Приходи 53,82 милиарда долара

- Нетни приходи в размер на 5,52 милиарда долара

- 3,48 млрд. щатски долара свободен паричен поток (FCF)

FB

- 597,6 милиарда щатски долара Пазарна капитализация

- Приходи в размер на 117,93 милиарда щатски долара

- Нетна печалба в размер на 39,37 милиарда щатски долара

- 39,12 милиарда щатски долара FCF

VWAGY

- Пазарна капитализация 113,4 милиарда щатски долара

- Приходи в размер на 294,18 милиарда щатски долара

- Нетна печалба в размер на 21,27 милиарда щатски долара

- 28,68 милиарда щатски долара FCF

F

- Пазарна капитализация от 70,27 милиарда щатски долара

- Приходи в размер на 136,34 милиарда щатски долара

- Нетна печалба в размер на 17,91 милиарда щатски долара

- 9,56 милиарда щатски долара FCF

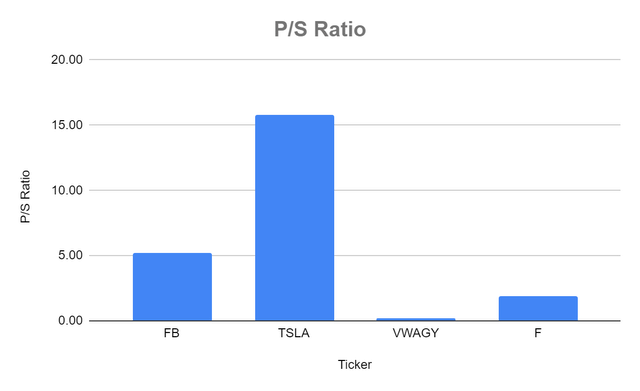

TSLA се търгува със съотношение P/S от 15,75x в сравнение с 5,24x за FB, 0,21x за VWAGY и 1,86x за F. TSLA се търгува доста над някои големи производители на автомобили и доста над FB по съотношение P/S.

| Съотношение цена/продажби | |||

| Билет | Пазарна стойност на акция | Печалба на акция | Съотношение P/S |

| FB | $219.55 | $41.89 | 5.24 |

| TSLA | $860.00 | $54.59 | 15.75 |

| VWAGY | $28.23 | $131.54 | 0.21 |

| F | $17.55 | $9.43 | 1.86 |

Стивън Фиорило

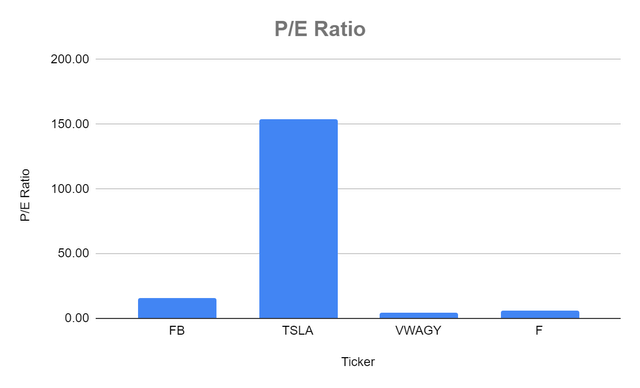

Пазарът също така определи на TSLA коефициент P/E от 153,57 в сравнение с 15,69 за FB, 4,42 за VWAGY и 5,72 за F. 153,57x изглежда много стръмно и ще изглежда много по-стръмно след следващото измерване.

| Съотношение цена/печалба | |||

| Билет | Пазарна стойност на акция | Печалба на акция | Съотношение P/E |

| FB | $219.55 | $13.99 | 15.69 |

| TSLA | $860.00 | $5.60 | 153.57 |

| VWAGY | $28.23 | $6.38 | 4.42 |

| F | $17.55 | $3.07 | 5.72 |

Стивън Фиорило

Стивън Фиорило

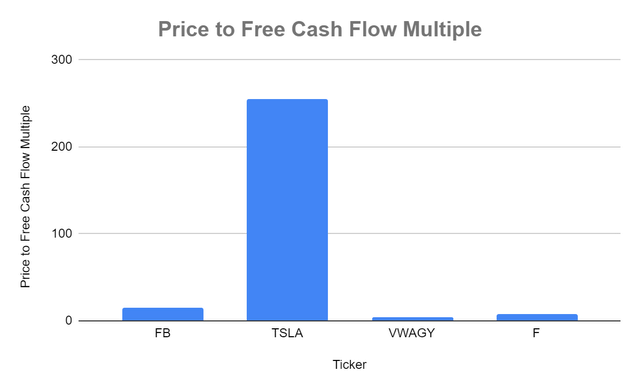

TSLA се търгува при 255,19 пъти FCF в сравнение с 15,28 пъти FB. От страна на автомобилните компании VWAGY се търгува при 3,95x FCF, докато F се търгува при мултипликатор от 7,35x.

| Съотношение на цената към свободния паричен поток | |||

| Билет | Пазарна капитализация | Общ свободен паричен поток | Множествено съотношение между цена и свободен паричен поток |

| FB | $597,602,154,856.00 | $39,116,000,000.00 | 15.27769084 |

| TSLA | $888,816,020,000.00 | $3,483,000,000.00 | 255.1869136 |

| VWAGY | $113,400,592,191.00 | $28,679,600,000.00 | 3.954050691 |

| F | $70,274,531,795.00 | $9,560,000,000.00 | 7.350892447 |

Стивън Фиорило

Стивън Фиорило

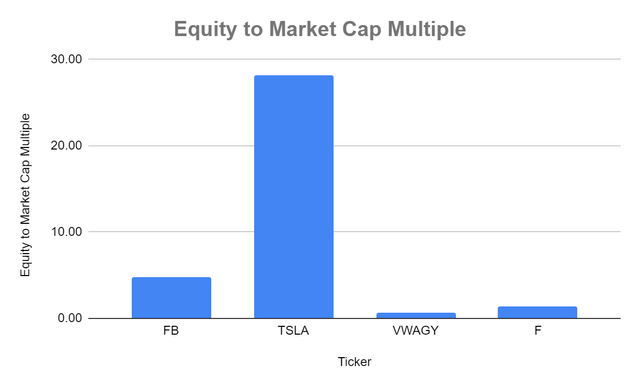

TSLA се търгува и с най-високото съотношение между собствения капитал и пазарната стойност - 28,14x спрямо 4,79x за FB, 0,69x за VWAGY и 1,45x за F.

| Съотношение на собствения капитал към пазарната капитализация | |||

| Билет | Общ собствен капитал | Пазарна капитализация | Съотношение на собствения капитал към пазарната капитализация |

| FB | $124,879,000,000.00 | $597,602,154,856.00 | 4.79 |

| TSLA | $31,583,000,000.00 | $888,816,020,000.00 | 28.14 |

| VWAGY | $164,070,000,000.00 | $113,400,592,191.00 | 0.69 |

| F | $48,622,000,000.00 | $70,274,531,795.00 | 1.45 |

Стивън Фиорило

Стивън Фиорило

Чисто от гледна точка на оценката TSLA е надценена. Знам какво ще бъде възражението - не отчитате растежа. Следващия път планирам да разгледам растежа и маржовете им, за да представя всички факти, а не само да подбирам определени аспекти от данните. Тъй като всички искат да причислят TSLA към технологичните компании, за да се впишат в своя разказ, нека продължим да разглеждаме данните, сякаш е технологична компания, защото така ги оценява г-н Пазар. Пазарната капитализация на TSLA е с 291,21 млрд. долара (48,73%) по-голяма от тази на FB, но през 2021 г. FB генерира 119,11% (64,11 млрд. долара) повече приходи, 613,35% (33,85 млрд. долара) повече нетна печалба и 1023% (35,63 млрд. долара) повече FCF от TSLA. Текущата оценка на TSLA е на ниво "break-even", тъй като се търгува на 255,19x FCF в сравнение с 15,28x FB. Ръстът на TSLA е впечатляващ, но това е автомобилна компания, а не софтуерна компания с огромни маржове.

Един от най-важните показатели за оценка е съотношението между пазарната капитализация и FCF, но малцина се задълбочават в цифрите. FCF представлява паричните средства на дружеството след отчитане на изходящите парични потоци за подпомагане на дейността. Обичам да използвам този показател с оглед на нетната печалба, тъй като FCF е мярка за рентабилност, която изключва непаричните разходи и включва разходите за оборудване и активи. Дружествата използват FCF и за погасяване на дългове, реинвестиране в бизнеса, изплащане на дивиденти, обратно изкупуване на акции и придобивания. Не забравяйте, че когато купувате акции на TSLA, вие в крайна сметка купувате позиция в компанията. Многократният размер на FCF е важен аспект, който трябва да се вземе предвид. Въпреки че TSLA е невероятна история за растеж, през 2021 г. тя генерира FCF в размер на 3,48 млрд. долара. Пазарната капитализация на TSLA днес е със 775,42 млрд. долара по-голяма от тази на VWAGY и с 818,54 млрд. долара по-голяма от тази на F, но VWAGY генерира 25,2 млрд. долара повече FCF, а F - 6,08 млрд. долара повече FCF от TSLA през 2021 г. Тези цифри нямат смисъл, а толкова голям коефициент за растежа на TSLA е завишен, като се има предвид FCF, генериран от техния бизнес.

Стивън Фиорило

Въпреки че маржовете на TSLA не са на нивото на технологичните компании, те са малко по-високи от тези на VWAGY. Маржът на печалбата на F е труден заради печалбите на Rivian (RIVN). TSLA генерира 53,82 млрд. долара приходи и 13,61 млрд. долара брутна печалба, което представлява марж на брутната печалба от 25,28 %. VWAGY генерира 294,18 млрд. долара приходи и 55,79 млрд. долара брутна печалба, което представлява марж на брутната печалба от 28,96 %. TSLA генерира нетна печалба в размер на 5,52 млрд. щатски долара при марж на брутната печалба от 10,25 %, докато VWAGY генерира нетна печалба в размер на 21,27 млрд. щатски долара при марж на брутната печалба от 7,23 %. Много хора смятат, че TSLA е много по-печеливша от традиционните автомобилни компании, но това не е така. TSLA изстисква допълнителен марж на брутната печалба от 6,31% и действителен марж на печалбата от 3,02% в сравнение с VWAGY. TSLA генерира по-ниски продажби, нетна печалба и FCF от VWAGY и има само малко по-добри маржове, но пазарната ѝ капитализация е по-висока със 775,42 млрд. долара. Заради допълнителната пазарна капитализация на TSLA от 775,42 млрд. долара очаквах маржовете ѝ да са значително по-добри от тези на VWAGY, но те не са. По-високите маржове на печалба от 3,02% могат да се превърнат в голям проблем в бъдеще, но докато TSLA не генерира стотици милиарди повече приходи, това не би трябвало да има голям ефект върху оценката.

Заключение

Така че мнението ми за надценяването на компанията не се е променило. Нито един от показателите - от оценката до растежа и маржовете - не подкрепя завишената пазарна капитализация на компанията. TSLA не е технологична компания, тъй като 100% от брутната ѝ печалба и нетните приходи се генерират от автомобилния сегмент. TSLA е вълнуваща история за наблюдение, тъй като Елон Мъск доказа, че всички скептици грешат. Той навлезе в индустрия с едни от най-високите бариери за навлизане и отне пазарния дял на компании като F, GM и VWAGY. TSLA постигна феноменален растеж и сега генерира милиарди печалби. Проблемът е в оценката и нито един от показателите не подкрепя пазарната й капитализация. Дори при покупка на акция, която е спаднала с -30% спрямо своя връх, все още плащате P/E от 153,57 и 255,19 пъти FCF на TSLA. TSLA е страхотна компания, но не и страхотна акция, и няма да се изненадам, ако акцията спадне с още 50% от тук нататък. Основната цел на всеки бизнес е да генерира парични средства от дейността, които, без капиталовите разходи и печалбите, се превръщат в FCF. TSLA винаги може да бъде издигната на пиедестал в автомобилната индустрия, така че макар и винаги да има по-висока оценка, няма причина тя да бъде оценявана по-високо от FB. Спад от -32,76% би я поставил на нивото на текущата оценка на FB, а ако пазарът продължи да надценява компаниите, TSLA може да се окаже някъде между FB и VWAGY. Акциите на TSLA могат да ме объркат отново и да поскъпнат, но виждам спад в акциите на TSLA занапред.