По-добър, по-бърз, по-евтин - и има само два варианта за избор. Идеята е, че между високата дивидентна доходност (по-добра), стабилните перспективи за растеж на цената на акциите (по-бърз) и привлекателната оценка (по-евтина) ще намерите акции, които винаги осигуряват само две от тези три характеристики. Или може да се намери изключение, което да осигури и трите за инвеститора?

В предишните две части на тази поредица обсъдих акции с чист дивидент, които представляват определен интерес в най-общ план. В тази част ще се съсредоточим върху заглавията за дивиденти, които освен това сега изглеждат на перфектна цена.

Да печелим пари бавно, но много: Тези акции могат да увеличат изключително много пасивния ви доход

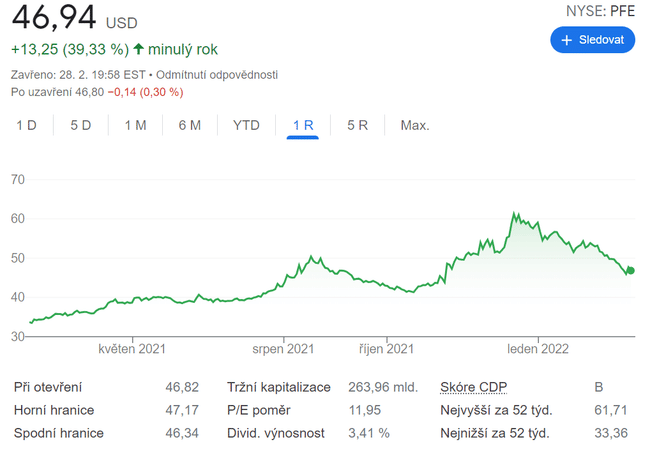

1. Pfizer $PFE

Няма съмнение, че Pfizer има голям дивидент. Дивидентната доходност на компанията в момента е почти 3,5 %. Компанията разполага с достатъчно парични потоци, за да продължи да увеличава дивидентите си и в бъдеще.

Но дали тази фармацевтична акция е наистина отвратително евтина? Акциите на Pfizer се търгуват на цена, която е само 7,5 пъти по-висока от очакваната печалба. Това е доста оптимистично в сравнение с мултипликатора на бъдещите печалби на S&P 500, който е 19,7.

Някои биха могли да поставят под въпрос надеждността на изгледа само за една година, като се има предвид несигурността около продажбите на ваксината COVID-19 на Pfizer след 2022 г. Въпреки това, съотношението цена към ръст на печалбата (PEG) на акциите, използващо петгодишни оценки на растежа, едва надвишава 1,0, което предполага изключително привлекателна оценка за зряла компания като Pfizer.

Уолстрийт смята, че Pfizer също има добри перспективи за ръст на цената на акциите. Средната 12-месечна целева цена на анализаторите отразява потенциален ръст от близо 30%.

Перспективите за растеж на Pfizer може да са дори по-добри, отколкото компанията дава да се разбере. В прогнозата й за 2022 г. се приема, че приходите от продажби на таблетки COVID-19 ще достигнат 22 млрд. долара, но има няколко причини да се смята, че действителната сума ще бъде много по-висока.

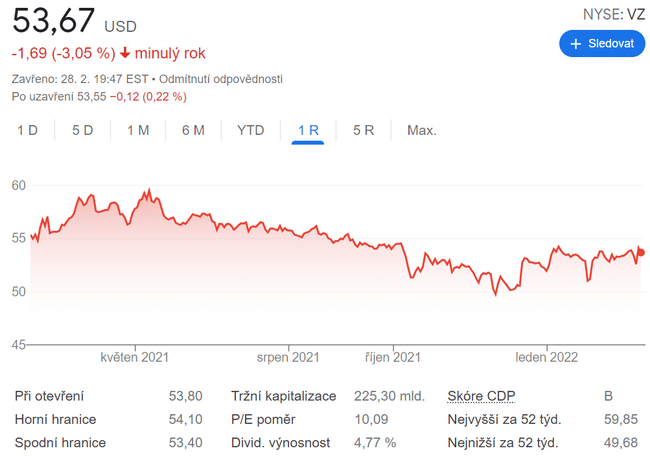

2. Verizon Communications $VZ

Много инвеститори, търсещи доход, отдавна ценят Verizon Communications $VZ . Дивидентната доходност на телекомуникационния гигант е над 4% през по-голямата част от 21 век. Дивидентната доходност на Verizon в момента е 4,8%.

Акциите на Verizon също са атрактивно оценени. Акциите на компанията се търгуват на цена, по-ниска от десет пъти очакваната печалба. За инвеститорите, които предпочитат оценъчен показател, базиран на стойността на предприятието (EV), EV на акциите е по-малко от 8,2 пъти печалбата преди лихви, данъци, обезценяване и амортизация(EBITDA).

Ами поскъпването на акциите? Консенсусната 12-месечна целева цена на Verizon на Уолстрийт е с почти 13% над текущата цена на акциите.

Дългосрочните перспективи на Verizon също изглеждат добри. По-широкото внедряване на 5G и домашния интернет би трябвало да е силен двигател на дългосрочния растеж на акциите на телекома.

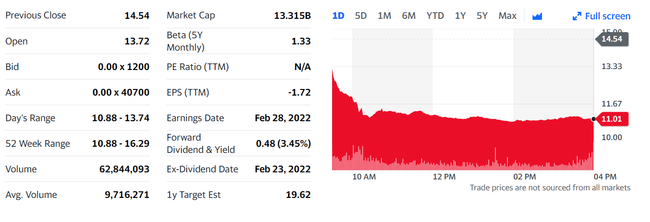

3. Viatris $VTRS

Дивидентната доходност на Viatris е близо 3,4%. Компанията, която продава генерични лекарства и биоподобни продукти, предлага дивидент едва от по-малко от девет месеца. Viatris обаче има чудесна история на дивидентите, тъй като е създадена през 2020 г. от сливането на подразделенията Upjohn на Pfizer и Mylan.

Viatris е моята най-добра стойностна акция за покупка в момента. Това беше лесно решение. Акциите на фармацевтичния производител се търгуват на цена, която е само 3,9 пъти по-висока от очакваните печалби и 0,94 пъти по-висока от приходите за последните 12 месеца.

През последните няколко часа акциите паднаха с 28%, докато общият пазар отбеляза силни печалби. Досега през 2022 г. обаче Viatris превъзхожда пазара с голяма сила. Уолстрийт също има положително отношение към акциите, като консенсусната 12-месечна целева цена отразява потенциал за ръст от близо 40%.

Малко вероятно е Viatris да генерира главозамайваща възвръщаемост в дългосрочен план. Въпреки това компанията би трябвало да е в състояние да осигури скромен растеж и солиден дивидент. А с много ниската си оценка и стабилния си бизнес Viatris може да бъде сигурно убежище за инвеститорите в случай на продължителна нестабилност.

Това не е инвестиционна препоръка. Това е чисто мой избор, базиран на анализа на Кет Спийтс.