SVB го започна. За кратко време тя взе със себе си няколко други банки. Сега Credit Suisse се бори за оцеляване. Но има и много други, които може да не успеят да преживеят най-големия срив от 2008 г. насам. Къде са те?

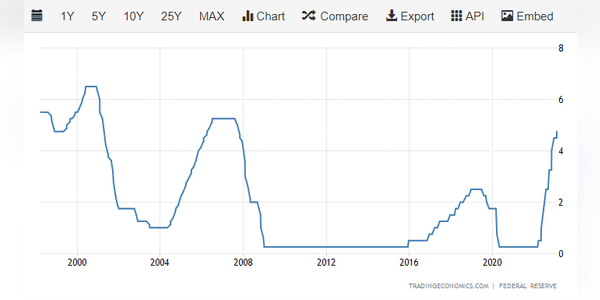

Silicon Valley Bank беше зле подготвена за повишаването на лихвените проценти. Други банки показват подобни предупредителни знаци. С повишаването на лихвените проценти много банки станаха по-печеливши, тъй като разликата между приходите им от заеми и инвестиции и разходите за финансиране се увеличи. Винаги обаче има изключения.

На 8 март SVB Financial Group (SIVB) продаде ценни книжа на стойност 21 млрд. щ. д. на загуба от 1,8 млрд. щ. д. На 9 март SVB заяви, че се препозиционира, за да "повиши чувствителността на активите, да се възползва от потенциала на по-високите краткосрочни лихвени проценти, да блокира частично разходите за финансиране, да…