IPO (първично публично предлагане) е нещо, което изостава през последните години. Наистина, тук се наблюдава значителен спад, като през последните две години не са се предлагали много компании. Но това не означава, че тук не можем да намерим интересни възможности.

В наши дни не е лесна задача да се разбере пазара на акции. Годината започна с оптимистична нотка, но след низходящия тренд, започнал през февруари, S&P 500 почти се върна на нивото, на което беше, когато започна 2023 г. И тези объркващи и несигурни времена се отразиха на пазара на IPO.

IPO-тата зависят до голяма степен от предвидимостта на наличния капитал; независимо дали той е евтин или скъп, компаниите и инвеститорите искат сигурност. И това, което виждаме сега, е продължение на исторически ниския темп на активност на IPO през миналата година. През февруари тази година в САЩ бяха осъществени 16 първични публични предлагания, които набраха общо 2,1 млрд. долара. Това е само малка част от историческите норми - миналата година видяхме 40 февруарски IPO-та, а през февруари 2021 г. - общо 138 IPO-та, набрали 47 млрд. долара.

Въпреки забавянето на IPO, инвеститорите може би все още искат да търсят възможности за "Силна покупка" сред тазгодишните новопублични акции. Ето защо днес ще разгледаме 2-те най-горещи кандидати, които анализаторите харесват. И двете имат рейтинг "Силна покупка" от анализаторите на Уолстрийт и предлагат на инвеститорите двуцифрен потенциал за ръст. Нека разгледаме по-отблизо.

NEXTracker $NXT

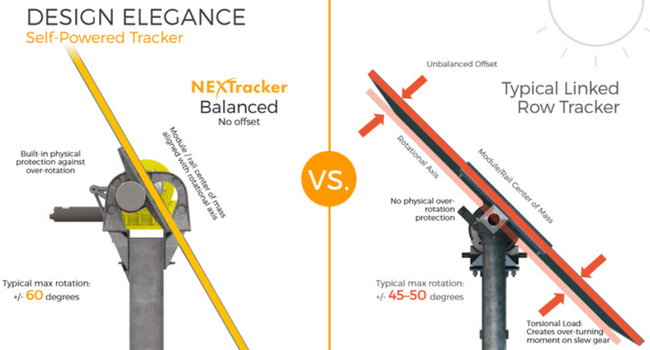

Първата акция, която ще разгледаме, е NEXTracker - възможен бъдещ лидер в глобалната соларна индустрия. Политическият стремеж към зелена и възобновяема енергия отвори нови перспективи за компаниите, способни да отговорят на изискванията на индустрията - и NEXTracker прави точно това, като предоставя интелигентни системи за проследяване на слънчевата енергия и софтуера, който ги поддържа, на фотоволтаични централи по целия свят.

Продуктите на NEXTracker дават възможност на фотоволтаичните централи да подобрят работата си чрез комбинация от усъвършенствани системи за контрол и наблюдение на данните и превърнаха компанията в световен лидер в нишата на проследяването на соларни панели. Като цяло NEXTracker е доставила продукти за проследяване и софтуер, които поддържат повече от 70 гигавата мощност.

🚨Системите са седоказали дори при труден терен или екстремни метеорологични условия 🚨.

На 8 февруари т.г. NEXTracker обяви оценката на своето първично публично предлагане на 24 долара на акция, като в обръщение бяха пуснати 26 600 000 обикновени акции клас А. Това беше увеличено предлагане с първоначална цена от 20 до 23 долара. Компанията набра брутни постъпления в размер на 638 млн. долара, което е доста над 535 млн. долара, които първоначално беше посочила като своя цел. Акциите дебютираха на борсата NASDAQ на 9 февруари.

В материала си за NEXTracker анализаторът на Barclays Кристин Чо очертава ясен път напред за компанията и обяснява защо тя предлага големи възможности за инвеститорите.

Тя пише:

"Слънчевата енергия е толкова привлекателна, колкото никога досега, и тази дългосрочна тенденция на растеж би трябвало да продължи: NXT вероятно ще бъде един от основните бенефициенти на нарастващото световно търсене на възобновяема енергия, обусловено от 1) декарбонизацията, 2) засилената електрификация и 3) бързото намаляване на разходите, което ще доведе до 8% ръст на фотоволтаичните инсталации в световен мащаб между 2022 и 2030 г. Очакваме NXT да запази доминиращия си пазарен дял в САЩ и да увеличи пазарния си дял в РЗ, тъй като ще отнеме дял от системите с фиксиран наклон."

Чо дава някои цифри, които подкрепят тези коментари, като оценява акциите като Overweight (купува) с целева цена от 42 USD.

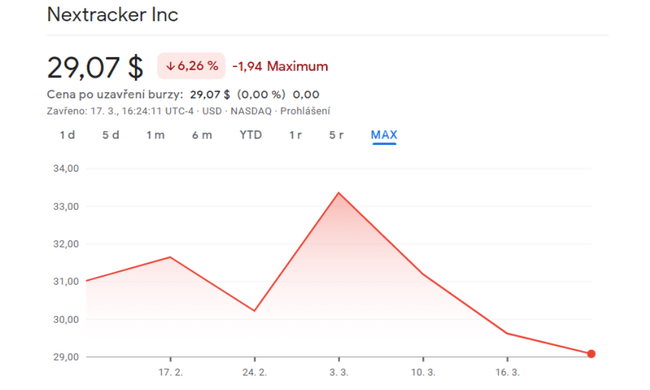

Консенсусната оценка "Силно купува" се основава на 12 скорошни анализаторски мнения, които се разделят на 9 "купува" и 3 "държи". Акциите се продават за 29,07 долара и имат средна целева цена от 39,67 долара.

Skyward Specialty Insurance Group $SKWD

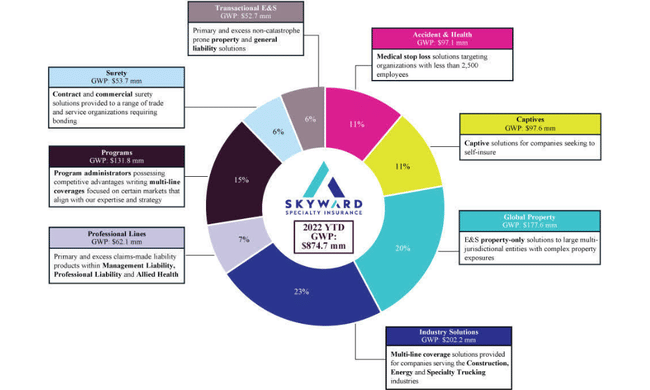

Започвайки със зелената енергия, ще се съсредоточим върху застрахователната индустрия, където Skyward оперира като специализиран застраховател в сегмента на имуществото и злополуките. Компанията предлага т.нар. полици за отговорност за медицински специалисти, за промишлени предприятия, както и за ръководители и специалисти в широк спектър от ниши.

Skyward започна своето първично публично предлагане в началото на януари, като пусна директно на пазара 4,75 млн. акции, допълнителни 3,75 млн. акции на пазара чрез съществуващите акционери и предостави на застрахователите опции за допълнителни 1,275 млн. акции. Първоначалната цена се очакваше да бъде между 14 и 16 долара за акция, а акциите започнаха да се търгуват на по-висока цена от 18,90 долара за брой. При IPO-то, което приключи на 18 януари, бяха продадени общо 10,29 млн. акции, което е доста над планираните 9,775 млн. Компанията набра приблизително 134 млн. долара брутни приходи от продажбата, както за компанията, така и за продаващите акционери.

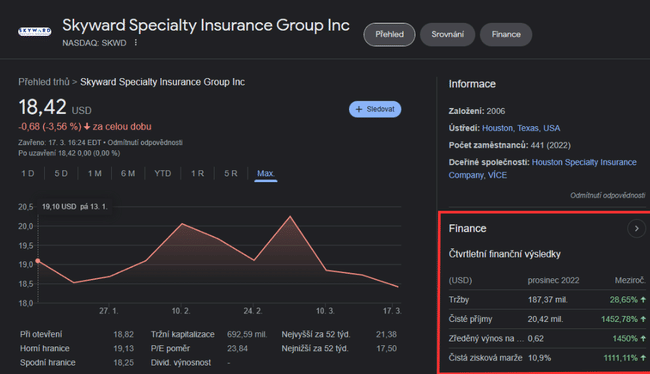

След първичното публично предлагане компанията публикува някои финансови данни, които трябва да представляват интерес за инвеститорите. Към 30 септември 2022 г. Skyward има 879 млн. долара брутни записани премии и още 2 млрд. долара активи. През четвъртото тримесечие на 22 г., чиито резултати бяха отчетени през февруари, компанията отчете нетна печалба от 20,4 млн. долара, в сравнение с едва 1,3 млн. долара през четвъртото тримесечие на 21 г . Коригираната оперативна печалба на компанията за тримесечието е 36 цента на акция, което е с 56% повече на годишна база. Брутните записани премии през четвъртото тримесечие са се увеличили с 18% на годишна база.

Анализаторът Марк Хюз отбелязва, че Skyward се намира на дългосрочна възходяща траектория и вярва, че може да продължи тази тенденция и в бъдеще.

По думите му:

"През последните седем тримесечия компанията е генерирала 35% разширение на брутните записани премии за продължителен бизнес и би трябвало да поддържа двуцифрен растеж през следващите периоди, тъй като се възползва от силната пазарна динамика и изгражда своя отпечатък чрез нови служители и разширена дистрибуция... Дружеството разполага с широк набор от дистрибуторски ресурси, които му осигуряват множество възможности за продължаване на растежа и също така го предпазват от нестабилност във всяка една област."

С оглед на тези перспективи Хюз оценява акциите като "купува" с целева цена от 26 USD.

Всичките шест скорошни анализаторски мнения на Уолстрийт за Skyward са съгласни, че тази нова акция е подходяща за покупка, което прави консенсусната оценка "Силна покупка". Средната целева цена е около 24 USD.

- Интересувате се от IPO?

- Как ви се струват тези две акции?

Моля, имайте предвид, че това не е финансов съвет. Всяка инвестиция трябва да премине през задълбочен анализ.