Уорън Бъфет и неговата компания Berkshire Hathaway $BRK-B притежават много акции, изплащащи дивиденти. Разбира се, Уорън Бъфет не се фокусира само върху дивидентите, за него основното нещо е рентабилността и дълготрайността на бизнес модела. И така, има ли Бъфет любими дивидентни акции? Разбира се, че го прави. Днес ще разгледаме неговите най-добри дивидентни акции, които си заслужава да бъдат държани заради тяхното разнообразие и дивидент.

През последните 30 години портфейлът на Уорън Бъфет е постигнал сложна годишна възвръщаемост от 10,06%.

Уорън Бъфет е известен с това, че изпреварва пазара и постига по-добри резултати в дългосрочен план. Той търси акции, които имат изграден бизнес модел, който може да се развива в дългосрочен план. Неговият приоритет не са акциите, изплащащи дивиденти, но той държи такива акции и също се хвали с тяхната доходност, кои са тези акции?

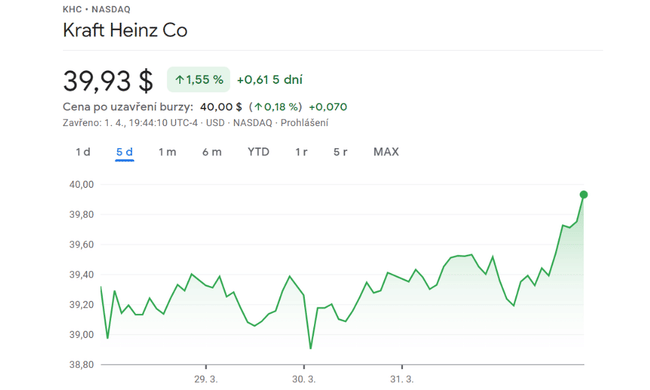

1. Kraft Heinz $KHC

Компанията се представя по-слабо и то с доста голям процент, но Бъфет държи по-голямата част от тази компания, която изплаща доста висок дивидент.

Kraft Heinz $KHC изплаща дивидент, който в момента носи доходност от почти 4,1%. Дори може да се твърди, че акциите са любими на Бъфет въпреки значителния спад. Berkshire $BRK-B притежава 26,6% от компанията за хранителни продукти. Това е достатъчно голям дял, за да включи Kraft Heinz $KHC в списъка с дъщерни дружества на Berkshire $BRK-B.

Дивидентът на Kraft Heinz $KHC обаче беше едно от малкото добри неща за инвеститорите в компанията. През последните пет години акциите на компанията са спаднали с повече от 50%. За същия период S&P 500 $^GSPC се е увеличил почти двойно.

Но сега ситуацията може да се промени, тъй като инвеститорите се пренасочват от акции с растеж към акции с по-голяма стабилност. Това работи в полза на Kraft Heinz $KHC, тъй като компанията се фокусира върху потребителските стоки.

Досега през 2022 г.акциите на Kraft Heinz $KHC са поскъпнали с близо 10%. Междувременно S&P 500 все още е на отрицателна територия. А ако погледнете общата възвръщаемост (която включва дивидентите), представянето на Kraft Heinz $KHCе още по-добро.

- Така че в крайна сметка компанията се разглежда като много стабилна хранителна верига, която може да процъфтява в настоящата ситуация и време.

2. Verizon Communications $VZ

За по-малко от 20 години компанията достигна нивата от 60 долара през 2000 г. Тези ценности обаче отново са изгубени.

Има доста сериозни аргументи, че Verizon Communications $VZ е втората любима високодоходна дивидентна акция на Бъфет. Телекомуникационният гигант е осмата по големина позиция на Berkshire $BRK-B.

Verizon $VZ от години е любима компания на инвеститорите с доходи и все още е такава. Дивидентната й доходност в момента е едва 5%. Способността на компанията да поддържа поток от дивиденти също изглежда стабилна - коефициентът на изплащане е под 48%.

Лошата новина е, че представянето на акциите на Verizon $VZ от известно време е слабо. Оценката на акциите на компанията е значително по-ниска от тази на индекса S&P 500 $^GSPC през последната година, три години, пет години и 10 години.

Въпреки това не отписвайте бъдещия потенциал за растеж на Verizon $VZ. Компанията може да има особени възможности със своята високоскоростна мрежа 5G да замени кабелните оператори на вътрешния пазар на Wi-Fi.

- Ето защо, въпреки незабележителния ръст, компанията може да бъде стабилна част от портфолиото ви, която модернизира мрежите си до 5G, което ще отбележи ръст в кратък период от време.

3. Капитал на магазина $STOR

Който е купил акциите през 2020 г. по време на бруталния срив, сега скача от радост при 100% ръст. По едно време поскъпването беше дори 150%, но компанията не издържа и отново спадна леко.

Store Capital $STOR не е сред най-големите авоари на Berkshire $BRK-B. Но можете да се обзаложите, че Бъфет харесва нейната сочна дивидентна доходност от над 5%.

Пандемията от COVID-19 засегна много тежко Store Capital $STOR. Това е разбираемо, тъй като много от имотите, притежавани от REIT, са отдадени под наем от търговци на дребно, ресторанти и киносалони, които са били значително засегнати от свързаното с коронавируса блокиране и други мерки.

Store Capital $STOR обаче няма проблеми с изплащането на дивидента си. През последните години компанията постоянно увеличава изплащането на дивиденти с годишен ръст от 6,4% от 2015 г. насам. Това е по-висок темп на растеж от много други компании на пазара на недвижими имоти.

Нарастващата инфлация също не би трябвало да е проблем за Store Capital $STOR. Около 85% от лизинговите договори на компанията имат автоматични ескалатори, обвързани с индекса на потребителските цени.

- Възможно ли е тази компания да е подходяща за потенциални инвестиции? Вярвам, че е така. Това е така, ако успее да надгради дните преди пандемията, когато растежът беше редовен и сравнително стабилен.

Моля, имайте предвид, че това не е финансов съвет. Всяка инвестиция трябва да бъде подложена на задълбочен анализ.