Днес ще разгледаме най-добрите избори на анализаторите на JPMorgan, които твърдят, че виждат най-голям потенциал за ръст на тези две акции през 2023 г. По-конкретно, това са акции в енергийния и биофармацевтичния сектор, така че това могат да бъдат два интересни избора по отношение на съотношението риск:печалба.

Две акции наскоро получиха обозначенията "Top Pick" от анализаторите на банковия гигант J.P. Morgan. Като използваме комбинация от пазарни данни, новини за компаниите и коментари на анализаторите, можем да добием представа какво прави тези акции убедителни избори за 2023 г.

Могат ли те да бъдат добър избор за нас? Ще ги разгледаме 👇

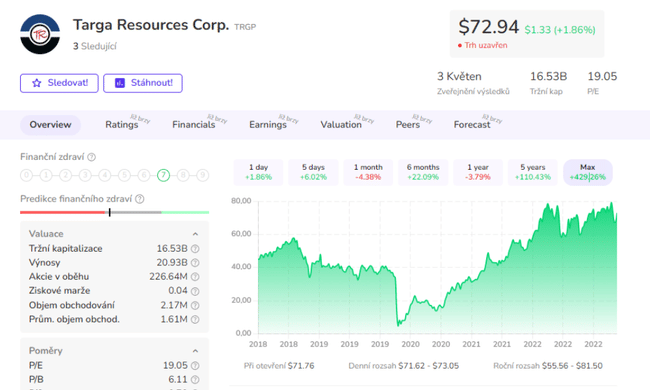

Targa Resources Corporation $TRGP

Нека започнем в енергийната индустрия с Targa Resources. Това е компания за среден поток, която оперира в зоната между главите на кладенците и крайните клиенти. Компаниите за среден поток контролират мрежи от тръбопроводи и инфраструктурни съоръжения и транспортират въглеводородни продукти до мястото, където са необходими.

Накратко, Targa Resources е американска компания, която събира, обработва, съхранява, транспортира и продава втечнен природен газ, петролни продукти и други течни въглеводороди.

Targa е един от най-големите независими оператори по средния поток в Северна Америка, фокусиран върху транспортирането на природен газ и течен природен газ; мрежата от активи на компанията е съсредоточена около плодородните производствени райони на Тексас, Ню Мексико, Оклахома и крайбрежието на Мексиканския залив в Луизиана.

Targa е относително изолирана от цените на природния газ и петрола на стоковите пазари, тъй като транспортира продукти през мрежата си по модела на "платените пътища", т.е. производителите плащат по договор за пренос на определени количества през системата. Този модел позволи на Targa да постигне увеличени приходи и парични потоци през наскоро обявеното четвърто тримесечие на 22 г., въпреки спада на приходите на годишна база.

Всичко това заедно привлече вниманието на анализатора на JPMorgan Джереми Тонет, който пише: "Продължаваме да вярваме, че благоприятният отпечатък в Перм и франчайзът на TRGP създават благоприятно предложение за риск и възнаграждение. С напълно интегрираната верига за създаване на стойност на NGL в Перм, ние виждаме TRGP като диференцирана история на растеж спрямо всички конкуренти... Потвърждаваме, че TRGP е най-добрият избор , като се има предвид интегрираната стойностна верига от върха на кладенеца до износа на Permian, оперативният ливъридж на NGL, прякото поскъпване на суровините, видимостта на намаляването на задлъжнялостта и повишената възвръщаемост за акционерите."

Тонет не само очертава оптимистичен път за акциите, но и им дава рейтинг Overweight (т.е. "купувай") заедно с ценова цел от 119 USD, което предполага едногодишен потенциал за ръст от 76%.

Компанията също така е фокусирана върху възнаграждаването на акционерите под формата на дивидент, който е на ниво от 1,96%, и обратно изкупуване на акции. Това, което не ми харесва обаче, е сравнително високият дълг и отрицателният инвестиционен паричен поток.

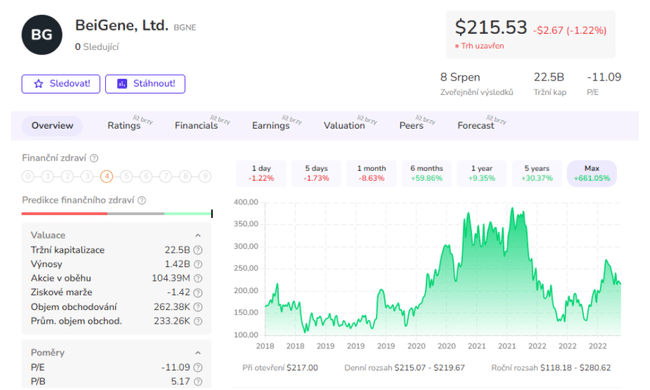

BeiGene, LLC $BGNE

Следващият най-добър избор на JPM е BeiGene, биофармацевтична компания в клиничен етап, както и компания в етап на комерсиализация. BeiGene, LLC е биотехнологична компания, която се фокусира върху изследването, разработването и комерсиализацията на нови лекарства за лечение на рак и други заболявания. Дружеството се фокусира върху откриването и разработването на лекарства, които са насочени към специфични молекулярни цели в клетките, което му позволява да лекува пациенти с рак и други заболявания по-ефективно и с по-малко странични ефекти. Понастоящем компанията разполага с повече от 60 клинични програми, насочени към приблизително 80 % от раковите заболявания, което ѝ дава огромно предимство по отношение на мащаба в сравнение с други компании.

Ключов фактор за инвеститорите в тази акция е фактът, че тя вече е успяла да пусне в обръщение нови лекарства. BeiGene има три лекарства - всички за лечение на рак - одобрени за употреба и работи за разширяване на продажбите.

Одобрените лекарства са tislelizumab, брандиран под собственото ѝ име, zanubrutinib, брандиран като Brukinsa, и pamiparib, брандиран като Partruvix; BeiGene описва първите две като свои "крайъгълни камъни". И трите продукта са одобрени в множество юрисдикции и се използват за лечение на различни видове рак и хематологични заболявания.

Според цифрите BeiGene е реализирала 102,2 млн. долара приходи от tislelizumab през 4Q22 и 564,7 млн. долара от лекарството за цялата 2022 г. Тези резултати са с ръст от 72% и 97% спрямо данните за 2022 г. Вторият "крайъгълен камък", Brukinsa, има приходи от 176,1 млн. долара за 4Q22 и 564,7 млн. долара за цялата година; тези цифри представляват годишен ръст от съответно 101% и 159%.

Общата горна линия на BeiGene през 2022 г. възлиза на 1,4 млрд. долара, в сравнение с 1,2 млрд. долара през 2021 г. Общите приходи за 2022 г. включват продажби на продукти в размер на 1,3 млрд. долара, което е с 97,9% повече от предходната година.

При покриването на акциите анализаторът на JPMorgan Ксилинг Чен се фокусира върху постиженията и перспективите на компанията в областта на продажбите.

"Очакваме динамиката на продажбите в САЩ да се ускори още повече през 2023 г. благодарение на пускането на пазара на CLL/SLL. В този смисъл леко повишаваме краткосрочните и дългосрочните си оценки за продажбите на Brukins в САЩ. Понастоящем очакваме продуктът да достигне продажби от 1 млрд. щатски долара през тази година и да достигне пик от ~4 млрд. щатски долара през 2032 г. Това е малко под консенсуса и ние виждаме допълнителни възможности за растеж, свързани с търговските резултати на екипа на BeiGene, както и с по-нататъшното индикативно разширяване", пише Xiling.

"Продължаваме да наблягаме на BeiGene като наш настоящ топ избор със силната динамика на Brookings CLL/SLL в САЩ, създаваща потенциални победи в продажбите през следващите няколко тримесечия", обобщава анализаторът.

Тези коментари подкрепят рейтинга Overweight (т.е. "купува") на Чен за акциите, докато целевата цена от 297 USD предполага едногодишна печалба от ~35%.

- Как ви се струва компанията? 🤔

Моля, обърнете внимание, че това не е финансов съвет.