Удобно, без реклами и на достъпни цени стрийминг на филми и телевизионни предавания със супер качество предлага Netflix $NFLX. Лидерът в индустрията генерира приходи от близо 30 милиарда долара през миналата година и вече е абониран от 222 милиона души по целия свят. Това е впечатляващо. Но дали това ще е достатъчно за пазарна капитализация от трилион долара? Нека разгледаме какво трябва да се случи, за да може компанията да постигне това.

Всичко е свързано с ръста на абонатите

Успехът на Netflix зависи от това дали ще успее да привлече десетки милиони клиенти всяка година. Това не е новаторска новина. Главният финансов директор Спенсър Нойман неотдавна посочи пътя, по който един ден ще бъдат събрани 500 милиона абонати, ако компанията успее да постигне същия международен обхват, какъвто има в САЩ.

През 2021 г. 93% от новите абонати ще дойдат от страни извън САЩ и Канада. И тази тенденция вероятно ще се запази през следващите години. Това се дължи на факта, че вътрешният пазар показва признаци на зрялост, докато други региони като Европа, Близкия изток и Африка, Латинска Америка и Азиатско-тихоокеанския регион имат да извървят дълъг път по отношение на растежа на клиентите, тъй като широколентовият интернет става все по-достъпен.

Предполагаме, че Netflix ще има 500 милиона абонати до края на 2030 г., което се равнява на около 31 милиона нови членове годишно и съответства на гореспоменатата крайна цел на ръководството. Напълно възможно е дотогава годишните приходи на Netflix да достигнат 100 милиарда долара. Това означава 15% годишен ръст на приходите до 2030 г., което е много по-бавен темп на растеж в сравнение с последното десетилетие.

Финансовият профил на Netflix ще се подобри

При такъв огромен мащаб финансовото състояние на компанията ще бъде по-добро от сегашното, тъй като маржовете със сигурност ще се увеличат значително. Най-голямата категория разходи на Netflix - създаването на съдържание - е наистина променлива, но все пак това е разход, за който ръководството може да предвиди предварително бюджет като фиксиран процент от общите приходи. В същото време обслужването на нови абонати не струва нищо. С други думи, бизнесът има огромна полза от постигането на по-голям мащаб.

Маржът на нетните приходи се е увеличил от 2,1% през 2016 г. до 17,2% през 2021 г. Ръководството очаква оперативният марж да се увеличава с 3% годишно за всеки многогодишен период. Макар че това се различава от нетния марж, вероятно можем да прогнозираме подобна траектория на нарастване на печалбите и загубите. Да предположим, че през 2030 г. маржът на печалба на Netflix ще бъде 40%.

Възможно ли е да бъде 1 трилион долара?

Като се изключи влиянието на обратното изкупуване на акции, пазарна капитализация от 1 трилион долара през 2030 г. означава годишна възвръщаемост от 23% за инвеститорите на Netflix. Това почти сигурно ще надмине всяка компания от индекса S&P 500 $^GSPC за същия период. За сравнение, през последните 10 години средната годишна възвръщаемост на Netflix е почти 37%, така че прогнозираното бъдещо забавяне изглежда донякъде разумно.

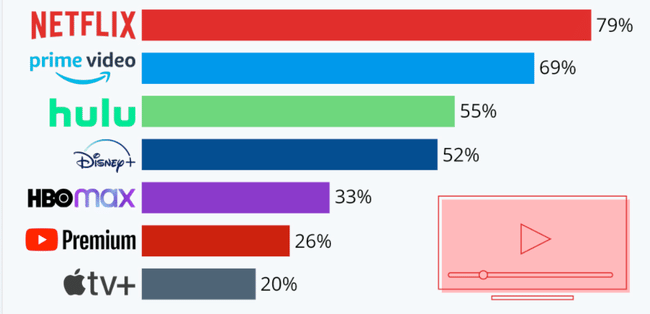

В крайна сметка Netflix може да достигне пазарна капитализация от 1 трилион долара. Както беше споменато, ако запази същия растеж като през последните 10 години, може и да го постигне. Има само едно голямо "но": сега конкуренцията в бизнеса с Netflix е по-голяма от всякога. Например Amazon $AMZN, Disney $DIS, HBO , а също и Apple $AAPL предлагат същите услуги.

Отказ от отговорност: Авторът на този анализ е Нийл Пател. Това не е инвестиционна препоръка.