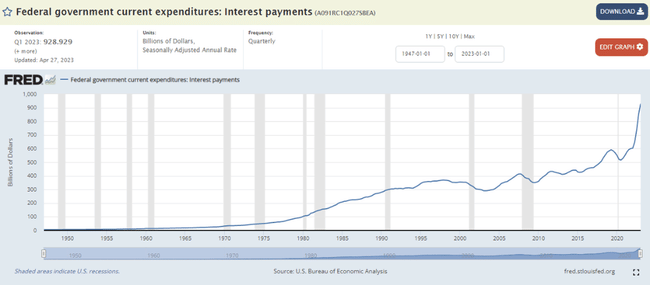

Според последните статистически данни правителството на САЩ е платило 929 млрд. долара под формата на лихви по американски държавни ценни книжа през 12-те месеца, приключващи през март тази година, което е нов рекорд за всички времена. Преди година те са били "само" 603 млрд. долара, което означава, че лихвите по държавния дълг на САЩ са се увеличили с повече от 50% през последната година!

Като се има предвид, че през изминалата година Фед повиши основния лихвен процент по федералните фондове с 5 процентни пункта - от 0,25% до 5,25%, все още е налице продължаващо възходящо оскъпяване на лихвите по държавните облигации на САЩ. По този начин е много вероятно критичната граница от един трилион долара в лихви да бъде достигната през следващите тримесечия.

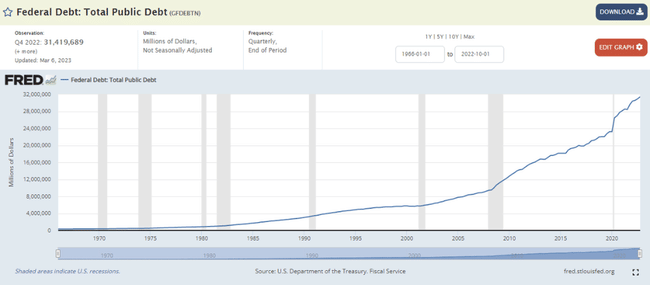

Същевременно държавният дълг на САЩ в абсолютно изражение непрекъснато нараства, както в повечето икономики, и понастоящем е на рекордно равнище от 31,4 трлн. щ. д. Преди световната финансова криза той не надхвърляше и 10 трилиона щатски долара.

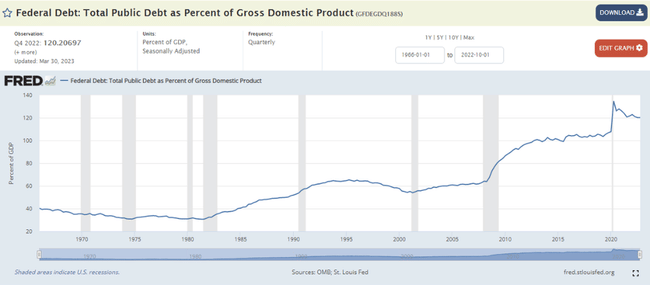

Като дял от БВП на САЩ държавният дълг на САЩ сега е 120 %, което е доста близо до пандемичния връх от 135 % през 2020 г. Бюджетният дефицит на САЩ също е огромен и възлиза на 5,4 % от БВП на САЩ през 2022 г. Това очевидно е огромна цифра, а икономиката на САЩ дори не беше в рецесия през миналата година! Следователно в момента фискалната позиция на САЩ е наистина тежка, както е в много страни от еврозоната или Япония например. Като цяло големият въпрос е как Министерството на финансите на САЩ под ръководството на Джанет Йелън ще се справи с този дългов товар през следващия период. Смятам, че сегашното абсолютно и относително равнище на държавния дълг на САЩ е по-скоро неустойчиво в дългосрочен план, като се имат предвид сравнително високите лихвени проценти на Фед, и още повече че много от големите световни икономики през последните години спряха да реинвестират излишъците си по текущата сметка по-специално в американски държавни облигации и по-скоро започнаха в по-голяма степен да купуват физическо злато. Пример за това е Китай. Ето защо е много вероятно пределното търсене на американски държавни облигации сега да е много по-слабо, отколкото преди 10 или 20 години, както може да се види от факта, че делът на доларовите валутни резерви в общите световни резерви през последните години непрекъснато намалява. Това е едно от проявленията на "дедоларизацията". Второто актуално проявление на дедоларизацията се наблюдава в международната търговия при международните плащания, предимно в страните с нововъзникващи икономики, които постепенно се отдалечават от долара и преминават към местни регионални валути, особено към китайския юан.

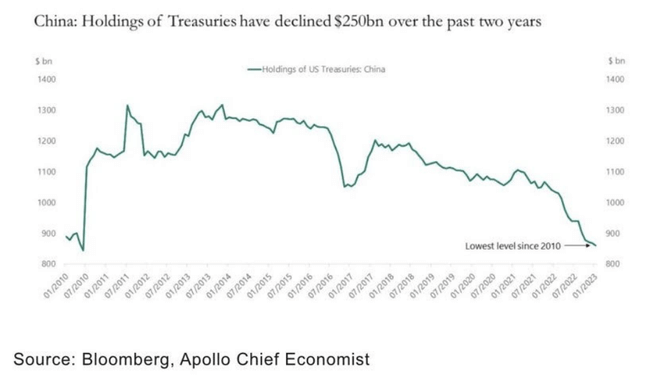

Ако разгледаме по-подробно Китай в това отношение, една много интересна графика по тази тема е публикувана от Торстен Слок, главен икономист в групата за дялово инвестиране Apollo. На графиката се вижда развитието на обема на американските държавни облигации, притежавани от Китай от 2010 г. насам. Върхът е достигнат през 2013 г. и възлиза на 1,3 трилиона долара. Оттогава насам този обем непрекъснато намалява и сега възлиза "само" на 850 млрд. долара, което е с около една трета по-малко от историческия връх. Нещо повече, този спад изглежда се е ускорил през последните около две години.

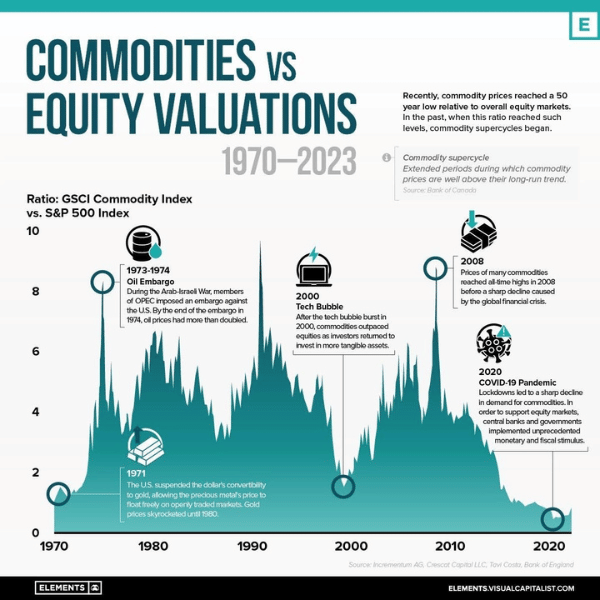

Заинтересувах се и от следната графика на австрийската инвестиционна компания Incrementum AG. Тя показва съотношението между световния индекс на суровините GSCI и основния американски борсов индекс S&P 500 от 1970 г. насам. На графиката ясно се вижда, че в момента суровините са много евтини в сравнение с акциите (в САЩ), дори може да се твърди, че в момента суровините са най-евтините в относително изражение. Въпреки това глобалната история на суровините ни харесва от известно време и ние сме изложени на тази история в нашите фондове на фондове чрез Franklin Gold and Precious Metals Fund на инвестиционната компания Franklin Templeton и BGF World Mining Fund на инвестиционната компания BlackRock. Като цяло сега смятаме, че суровините трябва значително да надминат акциите, и най-вече американските, през следващите години.

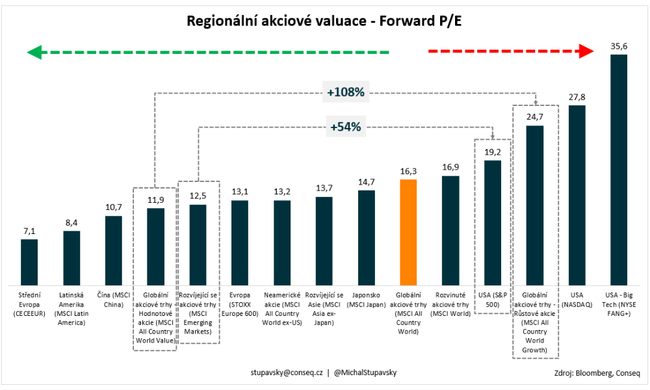

Другите ни два текущи залога за глобални акции са: 1) силно предпочитаме акциите на развиващите се пазари пред американските акции и 2) силно предпочитаме стойностните акции пред акциите на растежа. Отново оценките са ключовият фактор за тези залози. Индексът на акциите на развиващите се пазари на MSCI сега има P/E от 12,5x, а индексът на акциите на САЩ S&P 500 има P/E от 19,2x. Това прави американските акции средно с 54% по-скъпи от акциите на развиващите се пазари, което е премия за оценка, значително над средната в историческо сравнение. Що се отнася до втория споменат залог на акции, глобалният индекс MSCI All Country World Value сега има P/E от 11,9x, а глобалният индекс MSCI All Country World Growth има P/E от 24,7x. По този начин акциите на растежа са средно със 108% по-скъпи от акциите на стойността, което отново е премия за оценка, значително над средната в историческо сравнение. Като цяло смятаме, че тези разлики в оценките би трябвало постепенно да намалеят през следващия период, което би трябвало значително да подпомогне относителното превъзходство на акциите на развиващите се пазари и на стойностните акции.

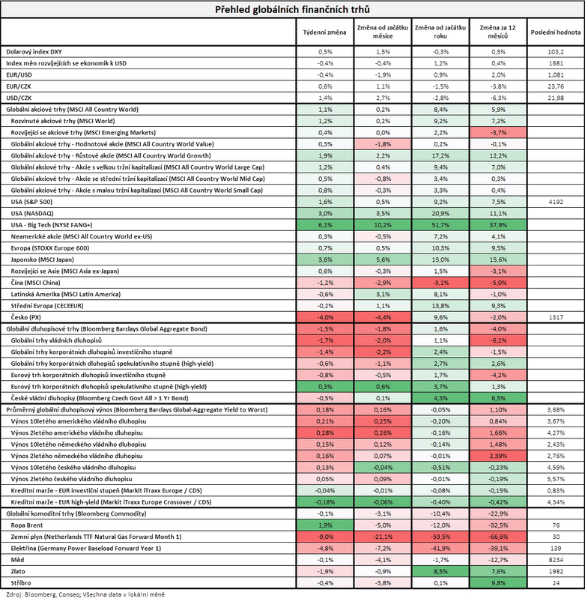

Що се отнася до развитието на финансовите пазари през изминалата седмица, капиталовите пазари, измерени чрез най-широкия глобален индекс MSCI All Country World, нараснаха с 1,1%, а обратно, облигационните пазари, измерени чрез най-широкия глобален индекс Bloomberg Barclays Global Aggregate Bond, загубиха 1,5%.

Моля, имайте предвид, че това не е финансов съвет.