Дивидентните акции станаха изключително интересни за мен през последните няколко месеца. Те се държат по различен начин от акциите на растежа, например, и предлагат приятния бонус да изплащат дивиденти. Въпреки това, както винаги, при избора си трябва да отделяте зърното от плявата. Нека разгледаме по-отблизо 4 дивидентни акции, които със сигурност ще избегнат моя портфейл.

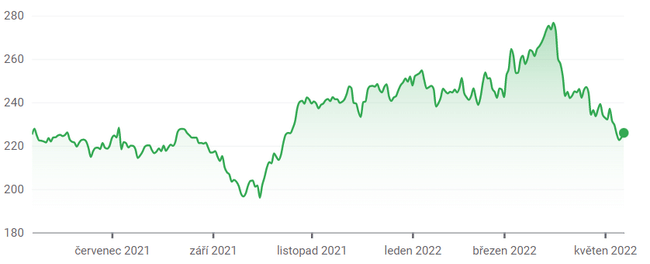

1. Union Pacific Corporation $UNP

Акциите на Union Pacific са в затруднение. Компанията е стабилна, но в условията на забавяща се икономика вероятно ще наблюдаваме няколко години на спад в дейността на железниците. Количественото затягане вероятно ще доведе до по-нисък от очаквания БВП през следващите няколко години, което от своя страна ще забави световната търговия.

Това вече се наблюдава, тъй като в неотдавнашен доклад на Асоциацията на американските железници се съобщава, че железопътният трафик в САЩ се е забавил със 7,4 % на годишна база. Това е доста изненадващо, като се има предвид, че бяхме в период на облекчаване на ограниченията за ковидите. Системните проблеми са ясно отразени в акциите на Union Pacific, тъй като те са надценени на нормализирана база. Акциите се търгуват с 67% премия спрямо балансовата цена и с 8% превишение спрямо цената на офертата.

UNP има прилична дивидентна доходност от 2,1 %. Въпреки това акциите показват лоши показатели за безопасност, като коефициентът на изплащане надхвърля петгодишната средна стойност от 8,9%.

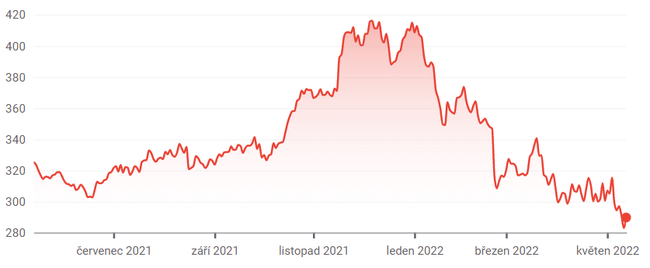

2. Home Depot $HD

Откриваме три основни проблема с Home Depot. Първо, търсенето на стоки за дълготрайна употреба е под въпрос. При високата инфлация от 8,5% домакинствата вероятно ще намалят покупките на ненужни стоки.

Вторият проблем на компанията е значителното й надценяване, което предполага, че инвеститорите са изкупили прекалено много акции. Акциите се търгуват с 66% премия спрямо съотношението цена/печалба в сектора, а ръстът на печалбата на акция изостава с 3,3% от средния за петте години.

Освен това показателите за дивидентна сигурност на компанията не са добри. Форуърдната доходност на акциите от 2,6 % е придружена от недостатъчно добро съотношение между доходността от свободните парични потоци и дивидентната доходност от 1,9 %, което показва, че бъдещите плащания на дивиденти са изложени на риск.

3 .International Business Machines $IBM

Мнозина смятаха, че отделянето на Kyndryl ще бъде спасението на IBM. Но компанията продължава да изпитва затруднения, както в продължение на много години. Областта на изчислителните облаци е засегната и пренасищането може да доведе до прекомерни разходи на IBM ивпоследствие до намаляване на дивидентите през следващите години.

Факторите за стила на акциите на IBM са лошо съгласувани с отрицателния оперативен паричен поток(-9,1%) и разочароващата печалба на акция (7,1%), които се очакват през следващата година. Освен това акциите имат съмнителни показатели за безопасност на дивидентите. Перспективната дивидентна доходност от 5,1 % на акциите е придружена от коефициент на изплащане от 106 %, покритие на дивидентите от едва 1,5 и дефицит по пенсионния план от 4 млрд. долара.

4. Harley-Davidson $HOG

През следващото десетилетие компанията трябва да навлезе в период на мащабно ребрандиране, което означава, че вероятно няма да може да разпределя толкова парични средства на инвеститорите, колкото досега. Мотоциклетите на компанията не са атрактивни за по-новото поколение, което се отразява на спада от 4,13 % в петгодишния нормализиран темп на растеж на нетната печалба на компанията.

Компанията се опита да промени марката си, като отдели подразделението си за електрически мотоциклети LiveWire. Ребрандирането обаче отнема време, а Harley вероятно ще бъде изправен пред десетилетие на отрицателен ръст на печалбите.

Дивидентната доходност на Harley от 1, 7% се съчетава с петгодишен темп на растеж от -15,6%, което е мрачна прогноза за инвеститорите.

Отказ от отговорност: Оригиналният анализ е изготвен от Стив Буенс и не представлява инвестиционна препоръка. Аз не съм професионален инвеститор.