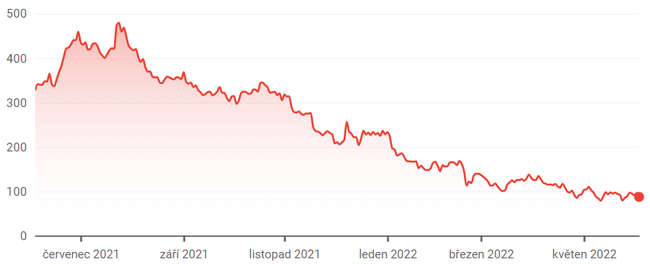

Roku е типична акция на растежа, за което свидетелства например фактът, че тя е част от портфейла на Cathie Wood. Компанията е особено известна с услугата за стрийминг, която управлява. Тъй като той прегази целия пазар, спадайки с близо 63% само през тази година, той отвори място за евентуален бичи ръст. Какви са причините за това? Разберете по-долу.

Повече потребители

През последното тримесечие броят на активните акаунти в Roku $ROKU се е увеличил с 1,1 милиона до общо 61,3 милиона. Това е с 14% повече в сравнение с предходната година. Проблемите с инфлацията и недостигът във веригата за доставки принудиха ръководството да продава хардуер на загуба през последните тримесечия, но този ход е правилен за увеличаване на потребителската база.

Предоставяйки на потребителите един-единствен, лесен за използване интерфейс за гледане на любимите им предавания и филми от почти всеки доставчик на съдържание, предложението за стойност на Roku говори само за себе си. Големите производители на съдържание като Netflix и Walt Disney могат да продължат да харчат десетки милиарди долари годишно. Roku се разраства основно благодарение на тези капиталови разходи.

Понастоящем компанията има водещ пазарен дял в САЩ в продажбите на смарт телевизори, което подкрепя непрекъснатия ръст на потребителите. Освен това изместването на традиционната кабелна телевизия към стрийминг развлечения е силен аспект, който ще бъде в полза на Roku.

По-висока ангажираност

Придобиването на активни акаунти е първата част от пъзела. Друга важна стъпка е да ги накарате да използват услугата повече. През първото тримесечие на 2022 г. броят на часовете, излъчени в платформата на Roku, е 20,9 милиарда, което е с 14% повече в сравнение с първото тримесечие на 2021 г. Предоставянето на потребителите на възможността да гледат както стрийминг, така и линейна телевизия, прави услугата безпроблемна опция в дневните на потребителите.

От решаващо значение за Roku е, че в края на миналата година тя се съгласи с условията за разширяване на партньорството си с услугите YouTube и YouTube TV на Alphabet, за да може да продължи да предоставя най-доброто съдържание на своите потребители. Освен това успехът на Roku Channel, който предлага хиляди безплатни предавания и филми, улеснява престоя в екосистемата на Roku, като по този начин увеличава ангажираността.

Средното американско домакинство гледа телевизия по осем часа на ден. Въз основа на 3,8 часа на ден, които средностатистическият активен акаунт в Roku стриймва в платформата, все още има значителна възможност за увеличаване на времето за гледане.

По-добро монетизиране

Потребителите и тяхната ангажираност не означават нищо, ако компанията не може да печели от клиентите си. Средният приход на потребител (ARPU) на Roku се е увеличил с 34% на годишна база до 42,91 USD през първото тримесечие. През последните тримесечия този показател постоянно расте по-бързо от броя на активните акаунти и часовете за стрийминг, което показва колко печеливш е този бизнес модел.

Компанията печели пари предимно от реклами. Каналът Roku Channel, който през първото тримесечие оглави класацията на каналите на платформата в САЩ, е голяма придобивка за компанията, тъй като Roku запазва всички приходи от реклама. И тъй като голям производител на съдържание като Netflix проучва възможността за по-евтин план, базиран на реклами, за своите членове, шансовете за по-добро монетизиране на Roku могат да се увеличат рязко.

Наред с това е налице и основната тенденция разходите за реклама - от компании за потребителски стоки, търговци на дребно, производители на автомобили и други - да се прехвърлят от традиционната телевизия към нарастващата аудитория на свързаната телевизия. Предвид лидерската си позиция в тази област Roku ще се възползва от тази промяна.

Атрактивни награди

Ако горепосочените основни функции не са ви достатъчни, разгледайте настоящите награди на Roku. При спад от 73% през последните 12 месеца акциите се търгуват при съотношение цена/продажби от едва 4,4. Акциите на компанията не са били толкова евтини от повече от три години, когато Roku безспорно беше по-ниска компания, която разчиташе повече на продажбите на хардуер с нисък марж. Песимизмът около акциите днес е неоснователен.

Способността на Roku да привлича повече потребители и да намира начини за увеличаване на ангажираността и монетизацията, съчетана с изключително атрактивна оценка, може да означава, че акциите могат да донесат значителни печалби на акционерите през следващите години.

Отказ от отговорност: Вдъхновен от текста на Нийл Пател, този текст не е инвестиционна препоръка. Аз не съм професионален инвеститор.