В настоящите неспокойни времена за компаниите може да е трудно да останат на нивото, на което са били преди около шест месеца. Освен това често може да накара ръководството да вземе трудно решение, каквото несъмнено е намаляването на дивидентите. Инвеститорите не са много щастливи от това... Но има и компании, които могат да действат в обратната посока. Altria е един такъв пример.

От друга страна, повишаването на дивидента може да означава и проблеми. В случая на производителя на цигари Altria Group $MO, обаче, изплащането изглежда сигурно въпреки неотдавнашното увеличение.

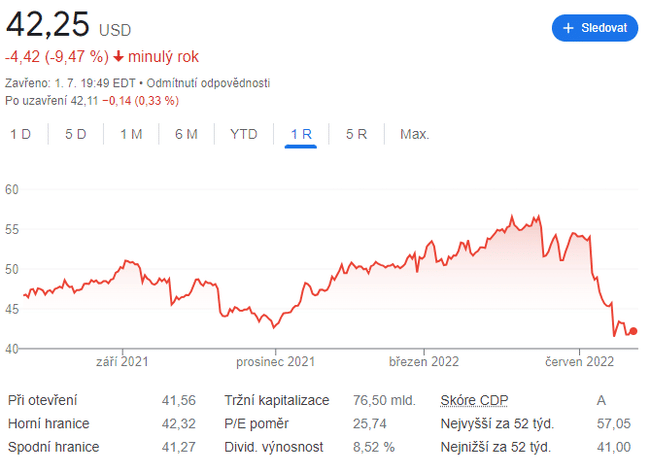

Altria, чиято доходност в момента е около 8,6 %, в сравнение с около 7 % около 10 май, рязко повиши доходността си след лошите новини в края на юни, когато Администрацията по храните и лекарствата забрани всички продукти за марихуана на Juul Labs в САЩ. През 2018 г. Altria плати около 13 милиарда долара за миноритарен дял - около една трета - в Juul.

На 22 юни, когато новината излезе наяве, акциите на Altria загубиха около 9% и затвориха на 41,50 USD, малко по-ниско от цената, на която затвориха в петък. Забраната на Juul от страна на FDA е спряна в очакване на обжалването от страна на компанията.

На Altria не са чужди проблемите с инвестицията ѝ в Juul. В началото на 2020 г. например компанията обяви, че е направила непарична обезценка преди облагане с данъци в размер на 4,1 млрд. долара във връзка с инвестицията си в Juul. В съобщение по това време компанията обяснява обезценката основно с "увеличаването на съдебните дела, заведени срещу Juul".

Въпреки това дивидентът на Altria е "жизненоважен за инвеститорите", казва Крис Гроу, управляващ директор в Stifel, който следи акциите на компанията. "Това е абсолютно необходимо за техните акции и мисля, че инвеститорите го очакват." Altria редовно повишава тримесечния си дивидент въпреки неблагоприятните фактори.

https://www.youtube.com/watch?v=Mb8L01jM0x0

Growe вярва, че дивидентът му е в безопасност, като твърди, че Altria е определила агресивни цени за своите продукти, което "компенсира повече от спада в обема". "Всяка година те увеличават печалбите си и свободния паричен поток", добавя той. Често използваното изчисление на свободния паричен поток е оперативните парични средства минус капиталовите разходи. Оперативният паричен поток на Altria е приблизително 8,4 млрд. долара. След като се извадят около 170 млн. долара за капиталови разходи, остават около 8,2 млрд. долара за покриване на дивиденти и обратно изкупуване на акции.

Въпреки това способността за постоянно ценообразуване над темпа на спад на обема би трябвало да гарантира, че Altria може да продължи да увеличава приходите, печалбите и дивидентите си. Миналата година компанията е изплатила около 6,4 млрд. долара под формата на дивиденти - голяма част от над 8,1 млрд. долара, които е върнала на акционерите. В изявление от април Altria заяви, че дългосрочната ѝ цел е да постигне съотношение на изплащане на дивиденти от около 80% от коригираната печалба на акция.

Отказ от отговорност: Това по никакъв начин не е инвестиционна препоръка. Това е чисто мое обобщение и анализ, основан на данни от интернет и няколко други анализа. Инвестирането на финансовите пазари е рисковано и всеки трябва да инвестира въз основа на собствените си решения. Аз съм просто аматьор, който споделя мнението си.