Microsoft $MSFT, технологичният гигант, който вероятно няма нужда да представям на инвеститорите, публикува резултатите си за последното тримесечие и въпреки че спадна с около 16% през последната година, постига забележителни резултати. Трябва ли инвеститорите да се възползват от този спад?

Резултати за тримесечието и преглед на оценката на цената на Microsoft.

Кратко определение на $MSFT

Microsoft Corporation разработва, лицензира и поддържа софтуер, услуги, устройства и решения в цял свят. Компанията развива дейност в три сегмента: продуктивност и бизнес процеси, интелигентен облак и персонални компютри. Освен това предлага поддръжка на предприятия, консултации с Microsoft и професионални услуги, които помагат на клиентите да разработват, внедряват и управляват сървърни и настолни решения на Microsoft, както и обучение и сертифициране на продукти на Microsoft. Тя предлага също така Surface, аксесоари за компютри, персонални компютри, таблети, конзоли за игри и развлечения и други устройства, игри, включително хардуер и съдържание за Xbox, и услуги, както и видеоигри и лицензиране на видеоигри от трети страни и търсене, включително Bing или реклама на Microsoft.

Източник.

Финансови резултати

- Спад от 16% през изминалата година спрямо S&P 500, чийто спад е около 14-15%.

- През последното тримесечие на фискалната 2022 г. компанията не постигна консенсусните оценки.

- Приходите нараснаха с 12% до близо 52 милиарда долара.

- Общите приходи на компанията нараснаха до 198,3 млрд. долара през фискалната 2022 г.

- Растеж се наблюдава и в трите основни сегмента: 13% увеличение в бизнес процесите и производителността, значително 20% увеличение в интелигентния облак и по-слабо 2% увеличение в сегмента на персоналните компютри.

- Като цяло компанията отчете 2% увеличение на нетните приходи до 16,7 млрд. долара. Те обосноваха това със спад на оперативния марж, който спадна леко от 41,4 % на 39,6 % поради увеличение на разходите.

- Като цяло гореспоменатият ръст доведе до нетна печалба в размер на 72,7 млрд.

При толкова голяма компания, която доминира в своята индустрия, темпът на растеж вероятно ще продължи и през следващите тримесечия.

Оценки за 2023 г.

- Консенсусната оценка на приходите за първото тримесечие на 2023 г. е 49,91 млрд. долара.

- По отношение на приходите се очаква те да достигнат 220,7 млрд. долара през фискалната 2023 г., което е увеличение с около 22 млрд. долара спрямо 2022 г.

- Маржът на нетния доход вероятно ще остане на приблизително същото ниво като през 2022 г.

- Това вероятно ще доведе до нетна печалба от 80,8 млрд. долара и годишна печалба на акция от 10,87 долара, което също е увеличение на нетната печалба с близо 8 млрд. долара спрямо 2022 г.

Източник.

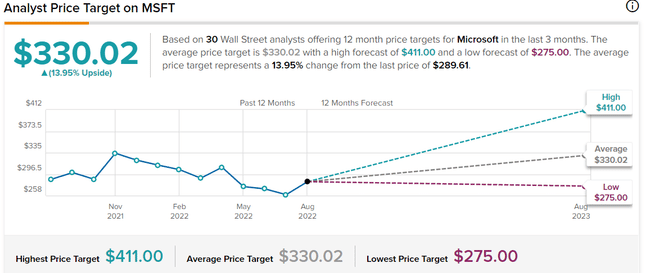

Можем да видим прогнозата, базирана на преброяването на 30 анализатори от Уолстрийт, които ясно се съгласяват със средна цена на акция от 330 долара, което е хубаво увеличение спрямо текущата цена от около 289 долара, и виждат възможен връх до 411 долара на акция. 29 от тях дават на Microsoft ясен статус "КУПУВАМ", а един - "ДЪРЖАМ", което според мен говори само за себе си.

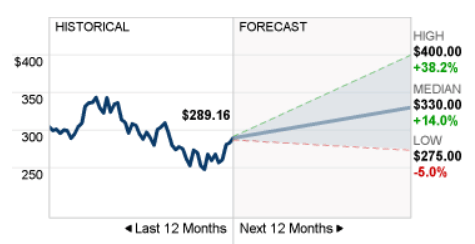

Можем да видим консенсуса на TipRanks и анализаторите от Money.CNN, които също виждат медианата на около 330 долара, а максимума - на 400 долара, като и двете стойности предлагат добро поскъпване.

Източник: Money.CNN

Разбира се, намираме се в период на несигурност и може да се стигне до срив, но според мен Microsoft е от компаниите, които могат да се възстановят и да растат бързо.

Източник: Money.CNN

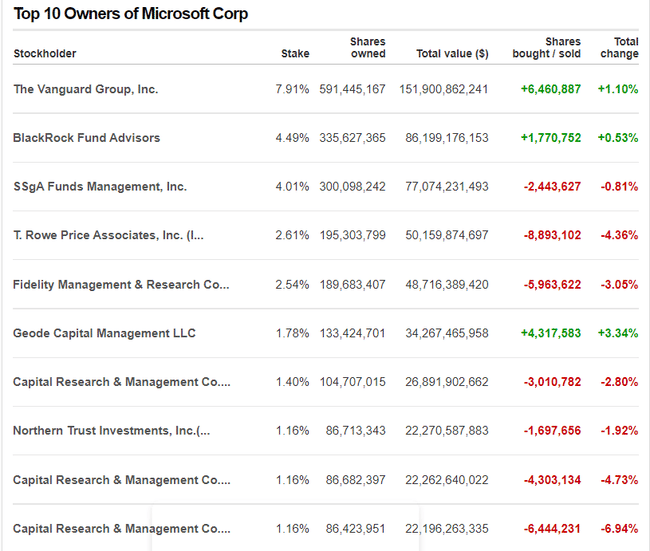

От таблицата можем да видим кои фондове притежават акции на Microsoft. Звучащи имена като The Vanguard, BlackRock, T.Rowe, Fidelity и Captial Research вероятно няма да изненадат никого, тъй като това е технологичен гигант, на който почти всеки инвеститор се доверява. Положителни промени в позициите могат да се видят в The Vanguard, BlackRock или Geoge Capital. Напротив, фондовете SSgA, T.Rowe, Fidelity и други "изхвърлят" акции.

Лично за мен това със сигурност е интересна компания, която няма да бъде забавена от нищо и затова не бих се страхувал да инвестирам в нея, тъй като финансовите резултати са приятни, а прогнозите за 2023 г. също са благоприятни за тази компания. Забелязва се и високият ръст в сегмента Intelligence Cloud, който според мен Microsoft ще продължи да проучва и да се опитва да извлече още повече ползи от него, като евентуално разшири портфолиото си в тази област, където виждам потенциал за по-нататъшен растеж. Разбира се, от друга страна, те могат да бъдат засегнати до известна степен от спора между Китай и Тайван и доставките на микрочипове, което бих взел предвид. Но смятам, че на тази цена това е атрактивен вход и можем да видим прогнози на анализаторите, които очакват поне 15% ръст. Разбира се, това не е инвестиционен съвет, а просто анализ от страна на инвеститор на дребно.

Ако ви е харесал този тип публикации, можете да ме последвате, за да не пропуснете следващата публикация :)