Стойностните акции изискват вашето внимание. Спредът на стойността при тях е на исторически благоприятно ниво, а това предсказва силни бъдещи печалби спрямо растежа. Но какво е спред на стойността и какво още могат да ни кажат данните?

От времето на Dot Com балона не сме виждали толкова примамлив спред за стойностните акции.

Какво е спред на стойността? Съществуват много определения, но като цяло той измерва относителната евтиност на ценните акции спрямо акциите на растежа. Например можем да сравним E/P на акции с висока стойност с E/P на акции с висок ръст (обратното на съотношението P/E). По-сложните рамки включват показатели като съотношение на книгата към цената, съотношение на прогнозните приходи към цената и др.

Но стойностните акции са евтини по някаква причина. Това не се случва просто така. Отново на помощ идва литературата: съществуват редица емпирични изследвания, които потвърждават, че сравнително евтините периоди са последвани от периоди на по-добра доходност. Точно както повишените коефициенти на Shiller P/E са склонни да предсказват слаба възвръщаемост, исторически евтините стойностни акции предсказват голяма възвръщаемост. Това явление е силно изразено при малките капиталови инструменти.

Всъщност простото обръщане на средната стойност предполага големи премии:

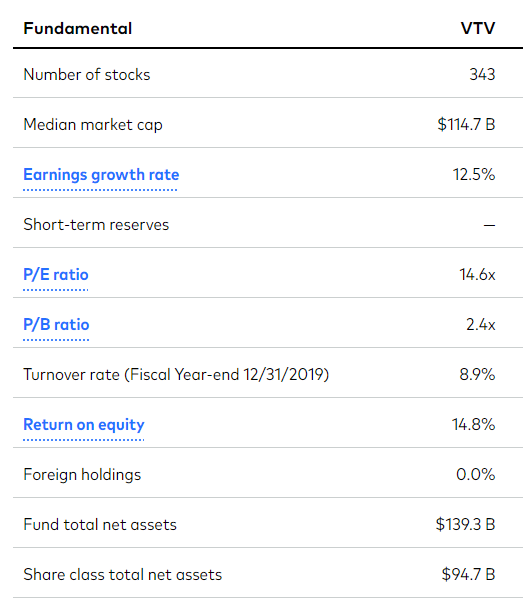

Стойностните акции сега изглеждат много изгодни! Погледнете на това по следния начин. Към вчерашния ден стойността на акциите е 14,6 P/E в сравнение с 22,4 P/E на акциите на растежа. Коефициентът е 0,65. За да се върнем към средното историческо съотношение от 0,75 и да приемем, че печалбите са стабилни, акциите на стойност трябва да нараснат с около 30% или акциите на растеж трябва да спаднат с повече от 20%, или комбинация от двете. Малко връщане към средната стойност тук би означавало значително по-добро представяне.

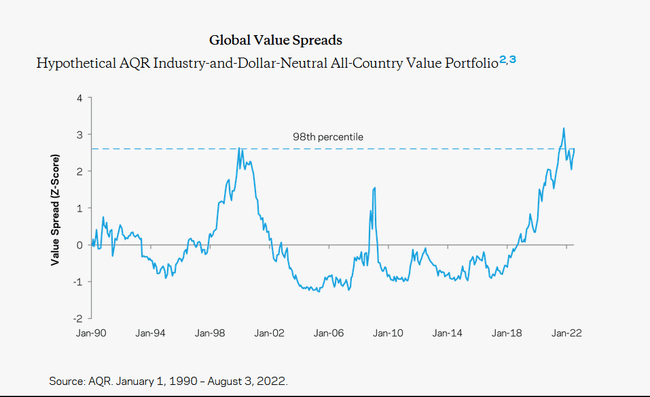

Сега нека представим няколко графики. От AQR capital - нормализирана мярка за разпространението на стойността през последните няколко десетилетия. Тук по-високата стойност е по-евтина. Те използват сложно изчисление за изчисляване на оценката, което описват на своя уебсайт.

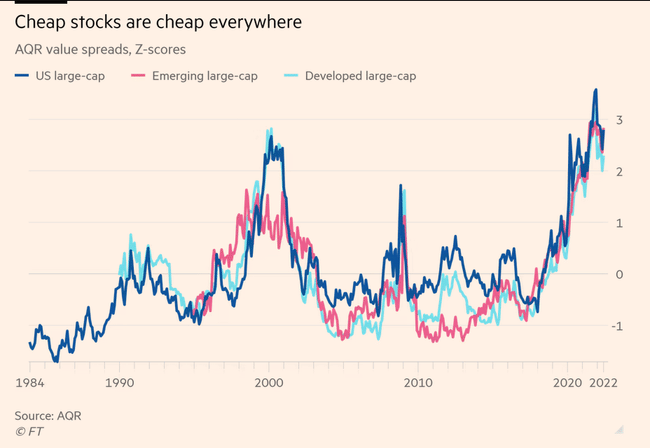

Това явление се среща в целия свят. Всъщност цената на етикетите с висока стойност в САЩ е дори по-ниска от тази в Европа.

В допълнение към разликата между оценките на европейските акции с растеж и акции със стойност има и друга разлика между акциите със стойност в САЩ и акциите със стойност в Европа: индексът Russell 1000 value има форуърден PE от 16,5, докато еквивалентът в Европа е 11, което само по себе си е огромна разлика. Една евтина акция в САЩ се оценява много по-добре от евтина акция в Европа. Стойностните акции в Европа са наистина непопулярни.

В статията на FT се казва също, че през последните пет години най-евтините европейски компании са постигнали по-голям ръст на печалбите от своите колеги по отношение на растежа... така че през този петгодишен период истински растящите акции в Европа, поне по отношение на фундаменталните показатели, са били акции на стойност!

Растежът през последното десетилетие е впечатляващ, както по отношение на приходите, така и по отношение на основните показатели. Но стойностните акции са се справили добре сами по себе си, по принцип. Макар да е вярно, че печалбите на големите растящи акции са нараснали по-бързо от тези на малките стойностни акции - Avantis изчислява, че печалбите на големите растящи акции са нараснали с около 194% между януари 2010 г. и юли 2021 г., в сравнение със 177% увеличение на печалбите на малките стойностни акции - разликата е по-малко от 2% на година. Тази разлика е много по-малка от очакваното и със сигурност не може да обясни факта, че възвръщаемостта на големите акции на растежа е 492% спрямо 181% за малките акции на стойността през същия период.

В литературата има доказателства, че този спред предсказва възвръщаемостта. Например:

Adam Zaremba и Mehmet Umutlu, 2019 г. - The Value Spread and Asset Allocation in Global Equity Markets (Спредът на стойността и разпределението на активите на глобалните пазари на акции ) . Те изследват дали спредът на стойността е полезен за прогнозиране на възвръщаемостта на количествени стратегии за подбор на акции. За да проверят това, те изследват извадка от 120 стратегии за капиталови инструменти на ниво държава, възпроизведени на 72 капиталови пазара през периода 1996-2017 г.

По думите им "широчината на разликата в стойността може да предскаже средно бъдещата възвръщаемост. Ние показваме, че стратегиите за акции с големи спредове на стойността значително превъзхождат стратегиите с малки спредове на стойността. С други думи, ако се интересувате от това коя стратегия би могла да осигури прилична възвръщаемост в бъдеще, обърнете внимание на спреда на стойността."

Само по себе си средното обръщане на тенден цията предсказва високи резултати, но е радващо, че имаме емпирични доказателства от цял свят, които потвърждават, че това средно обръщане вероятно ще се повтори.

Но ако историята се повтори, тази благоприятна цена няма да продължи вечно. В крайна сметка парите ще започнат да се насочват към такива подценени активи със силни основи. Тогава идеалният избор е ETF с малка капитализация, където премиите са още по-високи.

Ако ви харесват моите статии и публикации, не се колебайте да ги последвате. Благодаря! 🔥

Отказ от отговорност: Това по никакъв начин не е инвестиционна препоръка. Това е чисто мое обобщение и анализ, основан на данни от интернет и няколко други анализа. Инвестирането на финансовите пазари е рисковано и всеки трябва да инвестира въз основа на собствените си решения. Аз съм просто аматьор, който споделя мнението си.