Инвестирането в дивиденти носи значителни ползи. Във времена на голяма волатилност можете да се чувствате спокойни, знаейки, че следващото изплащане на дивиденти от вашия портфейл вероятно е съвсем близо. Освен това както волатилността, така и корекциите са съюзници на всеки инвеститор в дивиденти, тъй като дават възможност да се закупят качествени акции на по-ниска цена. Възможно е да ни очаква период на висока инфлация, енергийна криза, евентуално повишаване на лихвените проценти и кой знае дали някоя нова мутация на коронавируса все още не се е появила. С други думи, намираме се в идеален момент за притежание на качествени дивидентни акции!

В периоди на нестабилност дивидентните акции добавят така необходимата стабилност към портфейла ви. Те не само са доказали, че са по-малко волатилни в периоди на несигурност, но и че инвеститорите могат да получават редовни парични плащания от тези по-евтини ценни книжа. Така че с диверсифициран портфейл от доходоносни акции инвеститорите могат да спят спокойно, знаейки, че доходът им е защитен, независимо от ураганите, геополитическото напрежение или от това коя политическа партия е на власт в момента. По-долу искам да обсъдим 3 качествени акции със средна дивидентна доходност от 7,4 %, с които наистина е добре да заспим!

AbbVie $ABBV

Дивидентна доходност 4,8%

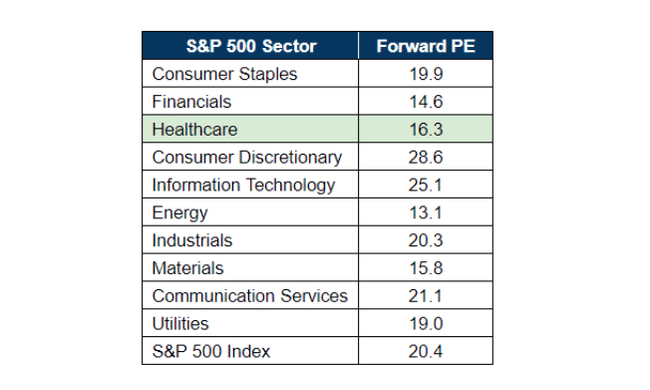

Здравеопазването е един от най-евтините сектори за оценка на настоящия пазар, въпреки че пандемията от коронавируси потвърди повече от категорично значението му за икономиката и цялостния просперитет.

През следващото десетилетие в сектора на здравеопазването ще постъпват средства за подобряване на ваксините, лекарствата, инфраструктурата на общественото здравеопазване, както и за подобряване на възможностите за дистанционни грижи (телемедицина и др.) и наблюдение в реално време.

AbbVie е изключително печеливша звезда в биофармацевтичната индустрия от отделянето си от Abbott Laboratories $ABT през 2013 г. Тя запазва историята на дивидентите на компанията майка, което я определя като дивидентен аристократ. Не само това, чичо Бъфет има $ABBV в портфейла на Berkshire Hathaway с позиция от над 2,3 млрд. долара, което я прави втората по големина акция в портфейла му днес.

$ABBV е силно ангажирана в областта на имунологията, онкологията и неврологията с портфолио от над 30 продукта и солиден конвейер от 56 лекарства в процес на разработка.

Водещото лекарство на компанията, Humira, което представлява 37% от общите приходи на компанията през 2020 г., започна да губи патентна защита през 2016 г. В резултат на придобиването на Allergan, завършено през 2020 г., AbbVie успя да диверсифицира допълнително продуктовото си портфолио и да намали зависимостта си от Humira. Сред най-очакваните продукти са лекарства, подобни на хумира, които се очаква да се появят на пазара през 2023 г. AbbVie очаква Rinvoq и Skyrizi да бъдат най-продаваните й продукти до 2025 г. и да генерират продажби за над 15 млрд. долара. През 2020 г. първоначалните продажби на Rinvoq възлизат на 731 млн. долара.

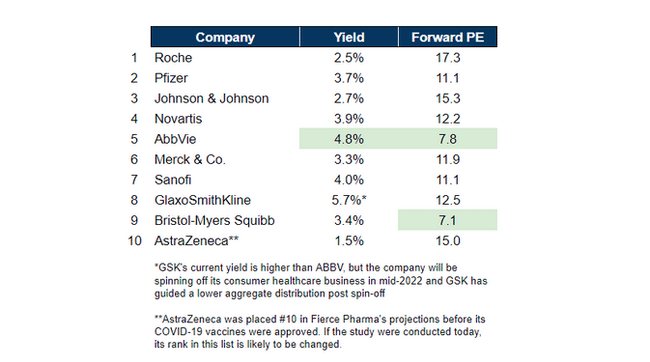

В момента компанията $ABBV има дивидентна доходност от 4,8% при относително ниско съотношение на изплащане от 41%. Така близо 60% от нетните приходи остават в джоба му за други цели. Ако разгледаме класацията на Fierce Pharma на водещите фармацевтични компании по консенсусно очаквани продажби на лекарства през 2026 г., ще установим, че AbbVie е една от най-евтините и с най-висока доходност.

При тези данни не е изненадващо, че "Оракулът от Омаха" Бъфет откри позиции в Pfizer $PFE, AbbVie и Bristol-Myers Squibb $BMY по-рано тази година. С евтината си оценка, стабилното си портфолио и високата си доходност $ABBV е фантастично допълнение към всеки сериозен дивидентен портфейл.

America First Multifamily Investors $ATAX

Дивидентна доходност 6,9%

$ATAX инвестира в MRB (ипотечни облигации), които се придобиват чрез държавни жилищни агенции и са обезпечени с жилищни сгради с компонент "ниски доходи". Държавите използват тези инструменти основно за насърчаване на строителството на жилища за жители с ниски доходи.

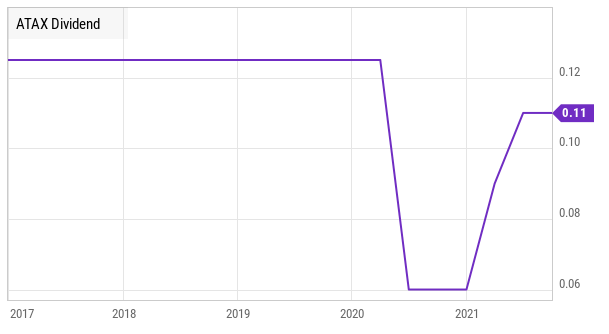

Най-голямата инвестиция на $ATAX е в тези облигации, които преминаха през кризата COVID-19 без нито един фалит. Най-хубавото е, че лихвите по тези облигации са освободени от данъци - предимство, което се прехвърля на инвеститорите благодарение на партньорската структура на ATAX. В резултат на това част от изплащането, което получавате от ATAX, ще бъде освободено от данъци (приблизително 40% през 2018 г. и 2019 г. и 100% през 2020 г.).

Другата основна дейност на ATAX е свързана с недвижими имоти, които компанията нарича "Vantage". Това е джойнт венчър, в който $ATAX строи нови жилищни комплекси заедно с партньора си, а когато строителството приключи и апартаментите са отдадени под наем, имотът се продава като цяло. Миналата година компанията се въздържа от продажба на тези имоти, за да избегне продажбата им на неизгодни цени. Благодарение на силното възстановяване имотите във Vantage се продават бързо. Последният имот, продаден през август, ще донесе 0,13 канадски долара на единица (налични парични средства за разпределение) през третото тримесечие, което е повече от текущото разпределение от 0,11 долара на единица.

Предприятието, което функционира като ограничено партньорство, трябваше да намали разпределението си за 2020 г. поради несигурността в първите дни на пандемията. Намалението обаче продължи само три тримесечия. С началото на продажбата на имотите на Vantage разпределението беше увеличено отново до 0,09 USD, а след това до сегашното разпределение от 0,11 USD.

Имотите, за които $ATAX предостави отсрочка на плащанията по главницата и лихвите през 2020 г., сега се отчитат като почти напълно отдадени под наем и имат почти сравними нива на събираемост, което показва връщане към ситуацията на компанията преди COVID. Очаквам скоро и дистрибуциите да се върнат на нивата отпреди пандемията.

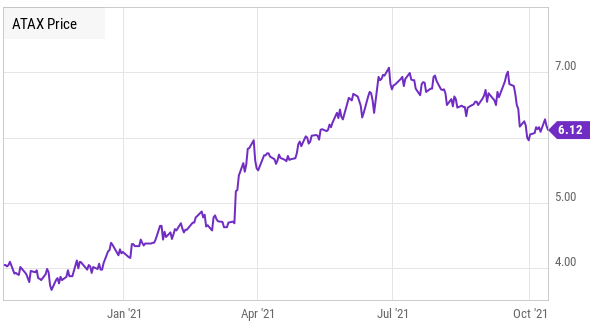

Наскоро ATAX обяви емитирането на нов собствен капитал. Тя ще продаде 4,75 млн. нови единици на цена 6,10 USD/единица. Това доведе до краткосрочен отрицателен фактор на растеж и акциите спаднаха с 13% от средата на септември.

Краткосрочното въздействие е резултат единствено от увеличеното предлагане на единици на пазара. Това е фантастична възможност за покупка. $ATAX набира този капитал, за да позволи растеж. И определено ще се възползва от новия капитал, като закупи още MRB и построи нови имоти за продажба. В дългосрочен план това ще доведе до по-голям паричен поток за всички акционери.

Annaly Capital $NLY

Дивидентна доходност 10,3%.

Annaly Capital е "agency mREIT" с доходност от 10,3%, която е подкрепена от над 130% от наличните за разпределение печалби, така че успява да изплати привидно тлъстия си дивидент. Основната дейност на $NLY е да инвестира в агентски ценни книжа, обезпечени с ипотеки (MBS). Това са ипотечни кредити, които се купуват от държавни агенции, които ги гарантират и препродават на инвеститори.

Ако ипотеката не бъде изплатена, тези държавни агенции изкупуват ипотеката обратно по номинална стойност. Това създава инвестиция с минимален риск от неизпълнение, която е много популярна сред банки, застрахователни компании, чуждестранни правителства и други, които търсят много ликвидна и нискорискова инвестиция.

NLY купува тези нискорискови ценни книжа и се възползва от високата им ликвидност. С повече от 11 трилиона долара в обращение и среден дневен обем на търговия, надхвърлящ 200 милиарда долара, агентските MBS са един от най-големите и най-ликвидни пазари в света, отстъпващ единствено на американските държавни ценни книжа. Тъй като пазарът е толкова ликвиден, а базовата инвестиция е нискорискова, не липсват кредитополучатели, готови да приемат агентски MBS като обезпечение за нисколихвени кредити.

$NLY купува MBS и след това ги използва като обезпечение за заеми до 95% от стойността им. По този начин тя придобива големи количества MBS, използвайки сравнително малко собствен капитал. Резултатът? NLY получава много висока възвръщаемост от портфейл от ценни книжа с много малък риск. Ключът към това как NLY е печеливша има малко общо със самите MBS; Annaly печели от разликата между лихвените плащания, които получава по MBS, и лихвения процент, който плаща по дълга си. Следователно рискът, който поема $NLY и който определя доколко е печеливш, се крие в движението на кривата на лихвените проценти.

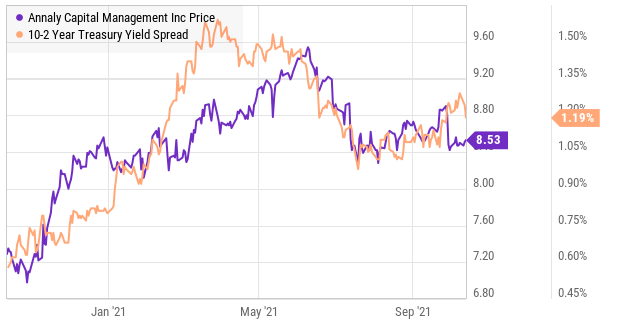

NLY взема краткосрочни заеми, обикновено за 30-90 дни, а закупените от нея MBS обикновено са предназначени да издържат 5-7 години. Накратко, компанията се възползва от "стръмната" крива на доходността, при която дългосрочните лихвени проценти са по-високи, а краткосрочните са близки до нулата. Поради това често се наблюдава силна корелация между цената на акциите на $NLY и спреда между 10-годишните и 2-годишните лихвени проценти по държавните ценни книжа.

Спредът между 10-годишните и 2-годишните американски държавни ценни книжа се сви от юни до юли, а цената на акциите на $NLY намаля. Това не е съвпадение. През последните няколко месеца комбинацията от свръхликвидност във финансовата система, активните покупки на съкровищни облигации от Федералния резерв въпреки свръхликвидността и може би някои опасения, свързани с опцията "Делта", поддържаха ниски лихвени проценти по съкровищните облигации. През последната седмица на септември доходността на 10-годишните съкровищни облигации достигна тримесечен връх, тъй като инвеститорите вярват, че Фед ще премахне стимулите, за да контролира инфлацията. В перспектива повишаването на лихвените проценти изглежда неизбежно и ще доведе до ръст на 10-годишните държавни ценни книжа, което ще доведе до по-висока доходност на $NLY.

В допълнение към положителните макроикономически данни за целия сектор на mREIT, $NLY по-специално ще приключи продажбата на своето подразделение за търговски недвижими имоти на стойност 2,33 млрд. долара, което ще освободи повече капитал за инвестиране в агентски MBS. Това означава, че на хоризонта се очакват още парични плащания, което прави Annaly Capital фантастично допълнение към портфейла с доходи!

*Това не е инвестиционна препоръка.