След по-малко от седмица официално ще поставим началото на новата 2022 г. Инвеститорите обаче трябва да са притеснени, тъй като приключваме една наистина успешна 2021 г., в която оценките на много компании достигнаха нови исторически върхове, които никога досега не са били наблюдавани. Въпреки това, когато обръщаме страницата на 2021 г., е напълно възможно да ни очаква съвсем различна история, така че нека заедно разгледаме 7 причини, поради които пазарът може да падне бързо през януари...

1. Проблеми във веригата за доставки, свързани с Omicron

Най-очевидното препятствие пред S&P 500 $SPX е продължаващото разпространение на варианти на коронавируса, от които Omicron понастоящем е преобладаващият в САЩ. Проблемът е, че не съществува единен глобален подход за това как най-добре да се овладее омикронът. Докато някои страни вече изискват ваксинация, други налагат малко ограничения, ако изобщо налагат такива.

При голямото разсейване на прилаганите мерки за смекчаване на последиците най-големият риск за Уолстрийт са постоянните или изцяло нови проблеми във веригата за доставки. Повечето сектори - от технологични и потребителски фирми до промишлени предприятия - са изложени на риск от смущения, ако глобалната логистика продължи да бъде обвързана с пандемията.

2. Краят на QE

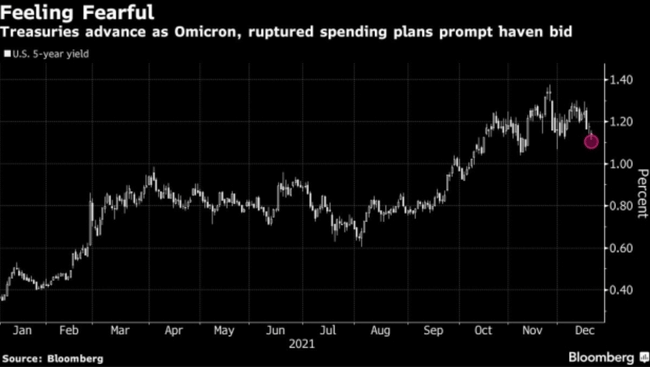

Друг доста очевиден високорисков фактор за Уолстрийт е преминаването на Федералния резерв в настъпление срещу инфлацията. Припомняме, че индексът на потребителските цени за всички градски потребители в САЩ (CPI-U) нарасна с 6,8% през ноември, което представлява 39-годишен връх на инфлацията 😬.

По-рано този месец председателят на Федералния резерв Джером Пауъл обяви, че централната банка на страната ще ускори приключването на програмата си за количествени улеснения (QE).

QE е общата програма, която отговаря за изкупуването на дългосрочни съкровищни облигации (изкупуването на T-облигации повишава цената им и намалява дългосрочната доходност) и ценни книжа, обезпечени с ипотеки. Намаляването на покупките на облигации би трябвало да се равнява на по-високи лихвени проценти по заемите, което от своя страна може да забави потенциала за растеж на бързо растящите преди това акции.

3. Маржин призиви

Уолстрийт трябва да бъде силно обезпокоен и от бързо нарастващото ниво на маржин дълга, който представлява сумата пари, която институциите или инвеститорите са взели назаем срещу лихва, за да купуват или късат ценни книжа (къси позиции).

С течение на времето е напълно нормално номиналната стойност на непогасения маржин дълг да се увеличава. Но от март 2020 г., когато е бил най-нисък, размерът на неизплатените маржин дългове почти се е удвоил и сега възлиза на близо 919 млрд. долара, според данни от ноември на независимия Регулаторен орган за финансовата индустрия.

През последните 26 години е имало само три случая, в които неизплатеният маржин дълг е нараснал с поне 60% в рамките на една година. Това се случи само месеци преди спукването на дотком балона и почти непосредствено преди финансовата криза и през 2021 г. Ако акциите се понижат в началото на годината, вълна от маржин искания може наистина да ускори ситуацията в посока надолу.

https://twitter.com/BennettWoodman/status/1387383969507840008

4. Ротация на сектора

Понякога фондовият пазар се срива по съвсем безобидни причини. Една от тези възможности е, ако през януари наблюдаваме ротация в сектора. Секторната ротация означава, че инвеститорите прехвърлят пари от един сектор на пазара в друг.

На пръв поглед изглежда, че един широкообхватен индекс като S&P 500 $SPX не е секторно ротиран. Не е тайна обаче, че акциите на растежа в секторите на технологиите и здравеопазването са в челните редици на това рали след дъното на мечия пазар през март 2020 г.

Сега, когато вече е изминала една година от това дъно, няма да е толкова изненадващо, ако инвеститорите блокират част от печалбите на надценените компании и преместят част от парите си в по-безопасни/стойностни инвестиции или в акции с дивидент.

Ако инвеститорите започнат да предпочитат акциите с висока стойност и дивидент пред тези с растеж, няма съмнение, че претегленият спрямо пазарната капитализация индекс S&P 500 $SPX ще бъде подложен на натиск.

5. Сривът на акциите на мемовете

Петата причина, поради която фондовият пазар може да се срине през януари, е потенциалният срив на мемори акции като AMC Entertainment Holdings $AMC и GameStop $GME. Въпреки че това са силно надценени компании, които са се откъснали от съответно лошите си оперативни резултати, Фед предупреди в своя полугодишен доклад за финансовата стабилност, че съществуват краткосрочни и дългосрочни рискове, свързани с начина, по който младите и начинаещите инвеститори инвестират парите си.

По-специално, в доклада се подчертава, че домакинствата, които са инвестирали в тези акции, базирани на социалните медии, са склонни да имат по-задължени баланси. Ако здравият разум надделее и тези подобни на балон акции започнат да се раздуват, тези инвеститори с ливъридж може да нямат друг избор, освен да се оттеглят, което ще доведе до повишена волатилност на пазара.

6. Оценяване

Въпреки че само оценките рядко са достатъчни, за да доведат до рязък спад на индекса S&P 500 $SPX, историческите прецеденти показват, че през януари Уолстрийт може да има проблеми. Към 21 декември съотношението цена/печалба (P/E) на Шилер за S&P 500 беше 39 пункта.

P/E на Шилер взема предвид коригираните спрямо инфлацията доходи за последните 10 години. Въпреки че коефициентът Shiller P/E за S&P 500 $SPX леко се е повишил след появата на интернет в средата на 90-те години на миналия век, сегашният коефициент Shiller P/E е повече от два пъти по-висок от 151-годишната средна стойност от 16,9 %.

Много по-обезпокоително е, че във всеки от предишните четири случая, когато P/E на Шилър е надхвърлял 30, индексът S&P 500 $SPX е спадал с поне 20%. Уолстрийт просто няма добър опит в поддържането на екстремни оценки в дългосрочен план.

https://twitter.com/savinfamily/status/1473750650756513802

7. Историята се повтаря

И накрая, инвеститорите могат да погледнат към историята като към още една причина да се притесняват за по-широкия пазар. От 1960 г. насам индексът S&P 500 $SPX е отбелязал девет пазарни спада (с 20% или повече).

След всеки от предишните осем пазарни спада (т.е. без да се включват сривовете) S&P 500 $SPX е преживял един или два двуцифрени процентни спада през следващите 36 месеца. Вече сме на 21 месеца от дъното на мечия пазар от март 2020 г. и все още не сме се доближили до двуцифрена корекция на широкия пазарен индекс.

Имайте предвид, че ако през януари настъпи спад или корекция на фондовия пазар, това ще бъде чудесна възможност за покупка за дългосрочните инвеститори. Просто не забравяйте, че сривовете и корекциите са цената за влизане в един от най-големите пазари за създаване на богатство в света...