Когато става въпрос за избор на печеливши акции, мненията на анализаторите са полезни, тъй като те могат да добавят своята експертна гледна точка и да разширят кръгозора на инвеститора. В случая с тези две акции анализаторите, начело с тези от J.P. Morgan, са съгласни, че те могат да осигурят солидно поскъпване за акционерите в размер на десетки проценти по-късно тази година. Влизате ли?

Какво да мислим за пазарите днес? Волатилността се е увеличила значително. Януари ни донесе пазарна корекция в началото на 2022 г. - но след това през последните три търговски сесии се наблюдаваха впечатляващи дневни печалби. Настроенията на инвеститорите бяха подкрепени от положителния сезон на приходите, но Дубравко Лакос-Буджас, глобален ръководител на отдела за капиталови проучвания в JPMorgan, определи допълнителна подкрепа за пазарите.

"[ФЕД] вероятно ще премине към миролюбив тон в разрез с крайните очаквания на инвеститорите, което може да предизвика възстановяване на акциите. Очакванията в момента са толкова ястребови, че според нас летвата за положителна изненада от страна на Фед в момента е доста ниска", отбеляза Лакос-Бужас.

Анализаторите на акции на JPMorgan следват примера на стратегическия екип и намират акции с бичи перспективи. Коментарите им представляват интересно четиво, както и прогнозите им за 40% или по-висок растеж. Нека ги разгледаме по-отблизо.

GitLab $GTLB

Ще започнем с разглеждането на GitLab - платформа DevOps, която позволява на корпоративните клиенти да разработват софтуер бързо и ефективно, като същевременно увеличават общата възвръщаемост на получения софтуерен продукт. Платформата дава възможност за съвместно планиране, изграждане, внедряване и сигурност в процеса на разработка. GitLab е компания с "отворено ядро", което означава, че клиентите могат да използват основната платформа безплатно като система с отворен код; компанията продава собствени надстройки и допълнения чрез абонамент.

Моделът с отворен код работи добре за GitLab. Компанията е основана през 2014 г. и оттогава е разширила потребителската си база до около 30 милиона. Този брой включва 1 милион активни лицензирани потребители - източник на приходи - и 2 500 членове на активна общност от потребители и разработчици, които предлагат принос към основния софтуер с отворен код.

Миналата година GitLab се възползва от благоприятната пазарна конюнктура, за да излезе на борсата и да набере капитал. Първичното публично предлагане се състоя през октомври; компанията пусна 10,4 млн. обикновени акции на цена от 77 долара за брой - и след това акциите скочиха до над 100 долара в първия ден на търговия. GitLab набра приблизително 650 млн. долара чрез първоначалното си публично предлагане. Оттогава насам обаче акциите се сринаха с около 41% спрямо цената на затваряне през първия ден.

През декември GitLab отчете първите си тримесечни резултати като публична компания за третото тримесечие на финансовата 2022 г. Публикуваните данни показват значително 58% увеличение на приходите на годишна база- от 42,2 млн. долара през предходното тримесечие до 66,8 млн. долара в настоящия доклад. Приходите на GitLab бяха подкрепени от още по-силен ръст на клиентската база - 66% за клиенти с годишен периодичен приход (ARR) над 5000 USD и 73% за клиенти с ARR над 100 000 USD.

Тези факти са в основата на оптимистичното мнение на анализатора Стърлинг Оти за компанията. В доклада си за банката $JPMorgan Оти смята, че GitLab е в силна позиция за дългосрочен растеж.

"От 2012 г. насам компанията разширява наличните си модули с водещи в индустрията темпове и е ненадмината по своята пълнота. Освен това лидерският екип и културата на компанията предлагат значителни конкурентни предимства. Смятаме, че надминаваме мечия пазар на софтуер, който започна на 12 ноември 2021 г., а от 2000 г. насам компаниите със стабилен растеж и подобрение на приходите се представят по-добре през 12-те месеца след мечия пазар. Смятаме, че GTLB е една от тези компании", обяснява Оти.

В съответствие с тези коментари Auty повиши позицията си за GitLab от Neutral (т.е. Hold) на Overweight (т.е. Buy) и определи целева цена от 99 USD. Тази цел предполага значителен едногодишен ръст от ~47%.

Консенсусният рейтинг "Силно купуване" за GitLab, който се поддържа в съотношение 8:2 между рейтингите "Купува" и "Държи", показва, че колегите на Оти от Уолстрийт са съгласни с неговата бича позиция. Акциите се продават на цена от 67,56 USD, а средната им целева цена е 121,33 USD, което е още по-бичи настроено, отколкото допуска Auty - и предполага възможност за още 79% ръст през тази година.

ChargePoint Holdings $CHPT

Втората акция, която ще разгледаме, е ChargePoint, лидер в екосистемата за зареждане на електрически превозни средства в САЩ и Европа. Повече от 5000 клиенти на ChargePoint от търговските автопаркове включват повече от три четвърти от 50-те компании от класацията Fortune, а повече от 163 000 мрежови места за зареждане му осигуряват 70% дял от пазара на мрежово зареждане на електромобили в Северна Америка и Европа.

Миналата година ChargePoint имаше добра година. Приходите нараснаха през 2021 г., а резултатите за третото тримесечие - последното отчетено - възлизат на 65 млн. долара, което е 79% увеличение на годишна база. След силните резултати от продажбите компанията повиши прогнозата си за приходите за цялата 2021 г. до 235-240 млн. долара.

Въпреки нарастващите приходи акциите на ChargePoint намаляват. През 2021 г. акциите бяха нестабилни, но тенденцията за понижение беше ясна - през последните 12 месеца CHPT се понижи с 63%.

Въпреки това Бил Питърсън от JPMorgan вижда няколко причини, поради които инвеститорите трябва да очакват обрат в ChargePoint, и пише, че сегашното отдръпване е равносилно на възможност.

"Натрупахме повече увереност в историята на ChargePoint. Предвид неотдавнашния спад на акциите виждаме добра възможност за инвеститорите... По-конкретно, компанията е добре позиционирана, за да се възползва от растежа на всички вертикални групи клиенти в САЩ и все повече в Европаһттр://..... Смятаме, че инвеститорите може да са прекалено песимистично настроени по отношение на разходите и пътя към рентабилността на ChargePoint; за нас допълнителните инвестиции в усилията за навлизане на пазара са от ключово значение за приемането на компанията на нейните целеви пазари. Затова наградата трябва да бъде силен, устойчив растеж с разширяваща се клиентска база", пише Петерсон.

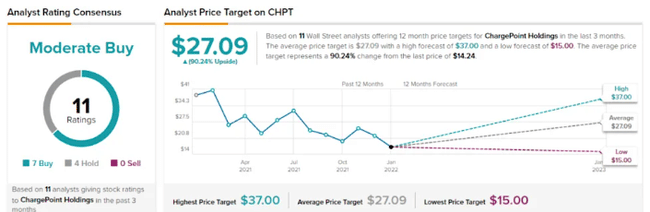

Тези коментари подкрепят повишението на рейтинга на CHPT от неутрален (т.е. Hold) на Overweight (т.е. Buy), а ценоватаму цел от 20 USD показва увереността му в потенциала за растеж от 40% за една година.

Смесицата от мнения за ChargePoint показва, че Уолстрийт е предпазливо оптимистично настроен тук; умерената оценка "купува" се основава на комбинация от 7 "купува" и 4 "задържа". Средната целева цена на акциите от 27,09 долара предполага ръст от ~90% спрямо цената на търговия от 14,24 долара.

Това не е инвестиционна препоръка.