Много инвеститори смятат, че са изпуснали влака в петролния сектор в зависимост от кризата в Украйна. Енергийният и цялостният петролен сектор отбелязват силен растеж. Много петролни акции изглеждат много скъпи и заемането на позиция на върха не би имало смисъл. Имаме обаче още една мини категория, която се вписва в тази група: петролни компании, които ще продължат да процъфтяват и да печелят и след края на кризата.

Цените на петрола могат да варират в широки граници. Това със сигурност е така през последните години. Петролът премина от отрицателни стойности в първите дни на пандемията до трицифрени стойности след руската инвазия в Украйна.

Тази волатилност може да отблъсне инвеститорите от петролните акции. Някои петролни акции обаче могат да процъфтяват на фона на цялата нестабилност и спокойно дори след края на кризата.

Ето три страхотни петролни акции, които можете да притежавате и да печелите в дългосрочен план:

Enbridge $ENB

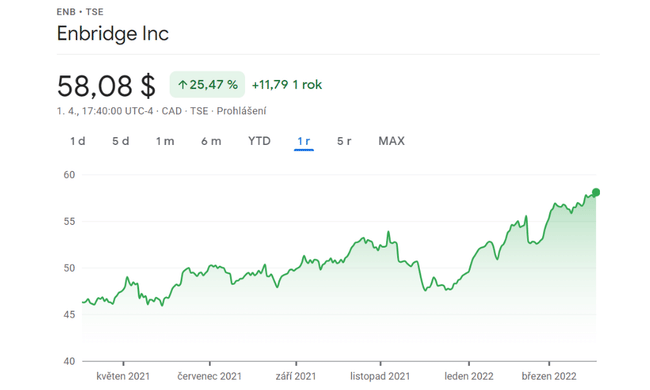

През последната година компанията отбеляза ръст от над 25%, което е доста прилична възвръщаемост, какво мислите?

Enbridge $ENB управлява най-голямата система за пренос на суров петрол в света. Канадската тръбопроводна компания транспортира 30% от целия суров петрол, добиван в Северна Америка. Освен това тя управлява съоръжения за транспортиране, разпределение и съхранение на природен газ и има бизнес с възобновяема енергия.

Фокусът на Enbridge $ENB върху експлоатацията на енергийна инфраструктура го предпазва от колебанията в цените на петрола. Компанията генерира 98% от приходите си от стабилни договори на база цена на услугата и такси, което ѝ осигурява предвидим паричен поток през всички пазарни цикли.

В момента Enbridge $ENB очаква да увеличава паричния си поток на акция с 5-7 % годишно поне до 2024 г. Компанията разполага с голям брой проекти за разширяване, които да подпомогнат растежа, включително разширяване на нови петролопроводи и газопроводи и проекти за възобновяема енергия. Enbridge $ENB има финансовата гъвкавост да финансира тези инвестиции благодарение на силния си баланс и разумното съотношение на изплащане на дивиденти.

Тази комбинация от стабилен финансов профил и постоянно нарастващ паричен поток би трябвало да позволи на Enbridge $ENB да продължи да увеличава дивидента си с доходност от 5,8% . Компанията за тръбопроводи е увеличила изплащането си в продължение на 27 последователни години.

Атрактивният дивидент и видимите перспективи за растеж на Enbridge $ENB трябва да му помогнат да продължи да увеличава стойността за акционерите през следващите години. Това я превръща в чудесна петролна акция, която може да се задържи на фона на това, че цените на петрола вероятно ще продължат да бъдат нестабилни.

Magellan Midstream Partners $MMP

Компанията няма да ви изненада с огромен растеж, но огромният дивидент от 8,3% може да ви изненада.

В случая на Magellan Midstream Partners $MMP инвестирайте основно в петрол. Приблизително 30% от оперативния марж на главното командитно дружество идва от движението на петрол, а останалата част е свързана с рафинираните продукти, които по принцип са нещата, в които се превръща петролът (като бензин, гориво за реактивни двигатели и др.). Но истинският ключ е, че по-голямата част от приходите на компанията са свързани с експлоатацията на нейните активи, а не с цената на петрола. Така че големият проблем е търсенето, а не цените на суровините.

Дивидентът се е увеличавал всяка година след първичното публично предлагане (IPO) на Magellan на стойност $MMP през 2001 г. Това е повече от 20-годишна серия, дори и през засегнатата от пандемията 2020 г., когато цените на петрола се понижиха, тъй като търсенето на горива беше сравнително слабо. С други думи, Magellan $MMP понесе този удар сравнително бързо.

Голяма част от силните страни на MLP се дължат на нейния баланс. Дългът на Magellan $MMP към печалбата преди лихви, данъци, обезценяване и амортизация (EBITDA) е приблизително 3,6 пъти. Това е в долната част на групата на равностойните дружества от сектора на средния поток, където Magellan винаги се намира. Тази консервативна фискална позиция дава възможност на ръководството да си поеме въздух в трудни времена. И това би трябвало да накара дори най-непредпазливите от риск инвеститори да се включат в тази обвързана с петрола компания от средния пазар.

Партньори за продукти на предприятието $EPD

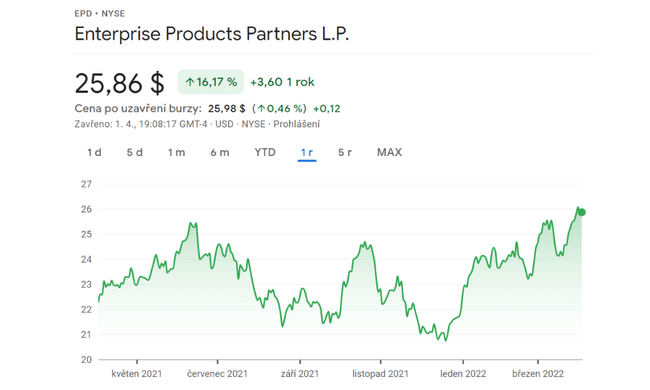

Компанията пострада много по време на пандемията, но този рязък спад вече е заличен и компанията отчита печалба от малко под 80% към второто полугодие на 2020 г.

Два фактора превръщат Enterprise Products Partners $EPD в акция, която всеки инвеститор в петролни и газови компании би искал да притежава, независимо от цените на петрола. Тя е една от най-големите енергийни компании в Северна Америка и има дълга история на увеличаване на дивидента си, който е 7,2%.

Като средна по големина компания Enterprise Products Partners печели лицензионни такси $EPD за природен газ, суров петрол, нефтохимически продукти и рафинирани продукти, които имат важна крайна употреба в няколко индустрии, някои от които са от съществено значение за ежедневието. Дружеството получава тези авторски и лицензионни възнаграждения по дългосрочни договори. Така че независимо дали цените на петрола падат или се покачват, Enterprise Products Partners $EPDчесто работи както обикновено и продължава да генерира стабилни парични потоци.

Ето защо можете да разчитате, че тази акция ще ви осигури приличен пасивен доход с течение на времето. Всъщност Enterprise Products Partners $EPD увеличава дивидентите си всяка година в продължение на 23 последователни години.

Enterprise Products Partners $EPD наскоро навлезе в Мидландския басейн, част от Пермския басейн, с придобиването на Navitas Midstream Partners и нейните активи за природен газ, като до края на 2021 г. ще има проекти в процес на изграждане на стойност 2,2 млрд. долара. Това са силни движения за растеж, а освен това акцията носи и голям дивидент от 7,2%, Enterprise Products Partners е чудесна петролна акция.

Имайте предвид, че това не е финансов съвет. Всяка инвестиция трябва да премине през задълбочен анализ.