Според Morgan Stanley мечият пазар може и да не е приключил, но въпреки това не е твърде рано да започнете да купувате качествени акции, които ще се развиват добре в бъдеще.

Ако инвестирате в качествени акции, вероятно винаги търсите компании, които генерират големи печалби спрямо размера на активите си - и то по устойчив и разширяващ се начин. За щастие анализаторите от Morgan Stanley може би са улеснили малко лова ви - с техния списък на компании, които би трябвало да са добър избор в дългосрочен план.

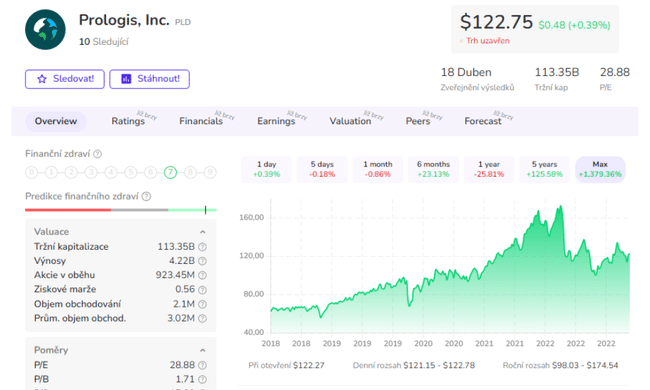

Prologis $PLD

Prologis, инвестиционен тръст за недвижими имоти (REIT), специализиран в областта на логистиката, беше най-добрият избор. Компанията притежава и отдава под наем гигантски дистрибуторски центрове (DC) на водещите световни логистични компании(DHL и Amazon). Morgan Stanley харесва тази акция по няколко причини. Първо, средната продължителност на договорите за наем на площи на Prologis е приблизително седем години. Както несъмнено сте забелязали, в днешно време се доставят огромни количества стоки и това увеличава наемите, които наемодателите могат да изискват. Според Prologis наемите в центровете за дистрибуция и разпространение в САЩ и Канада са скочили с рекордните 34% през миналата година.

Поглед към последните тримесечни данни:

Ето основните данни от резултатите на Prologis за четвъртото тримесечие:

- Заетостта достигна 98,2%, което представлява увеличение с 82 базисни пункта.

- Общата заетост на портфолиото достигна рекордните 98,6%.

- Нетният ръст на наемите е 51% на тримесечна база.

- Пазарните наеми всъщност се повишиха над очакванията през тримесечието, което доведе до рекордно увеличение на стойността на имотите с 67%.

- Търсенето и пазарните условия остават здравословни. Ръстът на наемите в портфейла е 5%, а за цялата година - 28%.

- Повече от 99% от портфейла е отдаден под наем или е в процес на договаряне.

- Средната заетост достигна 86%, което е близо до исторически рекорд. Поради това Prologis отбеляза много добри оперативни резултати през четвъртото тримесечие, като надхвърли очакванията и постигна няколко нови рекорда. Търсенето на нейните площи остава силно и компанията продължава да увеличава наемите и стойността на имотите.

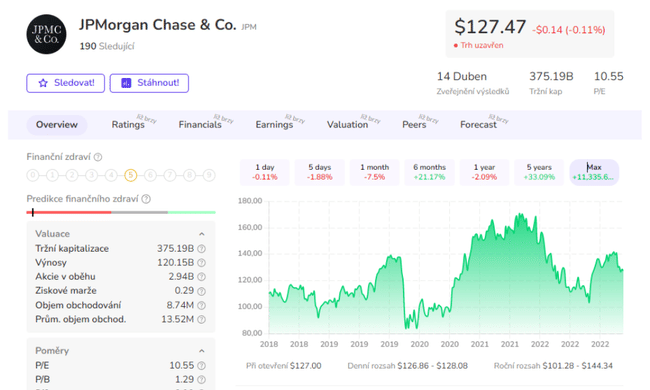

JPMorgan $JPM

Сега, обикновено не бихте открили банки в списъка за покупки на качествените инвеститори. Това е така, защото редица непредвидими фактори, като макроикономическите данни и движението на лихвените проценти, могат да повлияят на тяхната рентабилност.

Нещо повече, неотдавнашните сътресения във финансовия сектор само затвърдиха един от основните аргументи на Morgan Stanley: че силните са по-силни, когато става въпрос за банкиране. Morgan Stanley смята, че нарастването на пазарния дял на JPMorgan ще продължи: банката открива нови клонове в цялата страна, а новият елегантен местен клон може да помогне на банките да спечелят депозити на клиенти. Около 20% от клоновете на JPM са на възраст под 10 години - в сравнение с 12% за конкурентите ѝ като цяло и само 5% за съперниците ѝ от големите банки.

Освен това през последните години JPM увеличава разходите си за подобряване на високотехнологичните си предложения. Morgan Stanley вижда, че ръстът на разходите започва да се забавя, така че ако приходите продължат да се увеличават, това е формула за ръст на маржа на печалбата.

Преглед на последните тримесечни данни:

- Нетни приходи в размер на 11 млрд.

- Печалба на акция от 3,57 долара.

- Приходи в размер на 35,6 млрд. долара.

- Коефициент на възвръщаемост на вложения капитал (ROTCE) от 20%.

- Печалба в размер на 914 млн. щатски долара от продажбата на акции на Visa B.

- Нетна загуба от 874 млн. долара от инвестиционни ценни книжа.

- Комбинираните разходи за кредитни и дебитни карти нарастват с 9% на годишна база.

- Ръст както на дискреционните, така и на недискреционните разходи.

- Увеличение на обема на заплатите с 9% на годишна база, увеличение на потребителските кредити с 14%.

- Нетен лихвен марж по базови лихви (NII) 14%, корпоративно и институционално банкиране 33%.

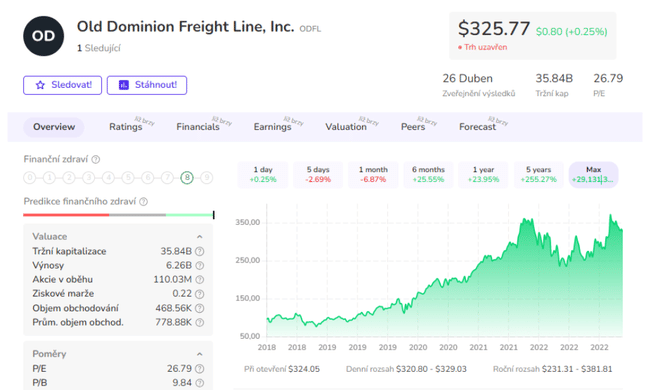

Old Dominion Freight Line $ODFL

Както всеки знае, миналите резултати не са надежден показател за бъдещ успех. Ако беше така, Old Dominion щеше да е световен шампион. Компанията има 15-годишен рекорд от над 10% годишен ръст на приходите и 20% ръст на печалбата на акция (EPS). Но превозите на камиони (които са предмет на дейност на тази компания в Северна Каролина), както и банковото дело, не са точно синоним на качество. Това е така, защото отрасълът обикновено се влияе от макроикономически насрещни ветрове и не разполага с независими двигатели на растежа.

Въпреки това ODFL е поддържала добри резултати през различните икономически цикли, което означава, че може да се справи с елитни качествени компании. Ръководството на компанията прилага антицикличен подход към инвестирането - тактика, характерна за всички най-добре управлявани компании. Всъщност, когато икономиката изпадне в тежко състояние, Old Dominion използва предимството си, като инвестира в нови камиони, инициативи за обслужване и нови маршрути - докато по-слабите му конкуренти се прибират. И това е много успешна и доказана стратегия на компанията.

Превозите на камиони не са привлекателна индустрия, но Morgan Stanley идентифицира няколко благоприятни фактора, които би трябвало да подкрепят непрекъснатия ръст на приходите. Първо, разходите за регулиране са повишили бариерите за навлизане в индустрията, така че Old Dominion е изправена пред по-малко конкурентни заплахи, отколкото някога. Второ, превозът с камиони (въпреки че е по-скъп от железопътния) продължава да печели дял, тъй като веригите за доставки се скъсяват и ускоряват, което увеличава търсенето на все по-бързо производство и транспорт. И накрая, технологии като автономното или полуавтономното шофиране помагат на ODFL да намали разходите и да увеличи маржовете на печалба.

Поглед към последното тримесечие:

Old Dominion Freight Line (ODFL) отчете за четвъртото тримесечие печалба на акция в размер на 2,92 долара, с което надхвърли прогнозата на анализаторите за 2,68 долара с 0,24 долара. Приходите за тримесечието възлизат на 1,49 млрд. долара, в сравнение с консенсусната прогноза за 1,5 млрд. долара.

- Какво мислите за компанията? 🤔

Моля, обърнете внимание, че това не е финансова консултация. Всяка инвестиция трябва да премине през задълбочен анализ.