Stanley Black & Decker $SWK предлага много интересни условия за поскъпване. Този крал на дивидентите предлага един от най-сигурните дивиденти, който се изплаща вече 146 последователни години. Понастоящем компанията е на отрицателна територия, като е загубила над 40% от началото на годината. От моя гледна точка гледаме на много благоприятна цена, а освен това компанията е в такава позиция, че може лесно да заличи тази загуба и дори да донесе огромни 125% за акционерите.

Тази година беше изключителен пример за това, че акциите невинаги поскъпват.

Това е вторият най-лош старт на годината в историята на американските пазари: S&P 500 е спаднал с 21%, а Nasdaq - с 29%. По данни на Lipper Financial 11% от акциите в САЩ са се понижили с повече от 80%.

Какво означава това?

Загуба на пазарна капитализация от 10 трилиона долара в САЩ спрямо 8,5 трилиона долара по време на Голямата рецесия - втората най-тежка пазарна катастрофа в историята.

Но в такива времена на пазарен терор се появяват и най-големите възможности за инвеститорите.

Не напразно казват: "Богатство се създава на мечи пазари".

В момента много инвеститори се опасяват от рецесия през 2022 г. или 2023 г. JPMorgan дори съобщава, че въз основа на възвръщаемостта на акциите пазарът оценява вероятността за рецесия през следващата година на 85%.

- Банките повече или по-малко разчитат на рецесия, но не предвиждат тя да има толкова тежко въздействие, колкото например Голямата рецесия.

Днес искам да подчертая защо Stanley Black & Decker $SWK е твърде евтина, за да бъде пренебрегната, и защо е потенциално готова за рязък растеж.

Защо?

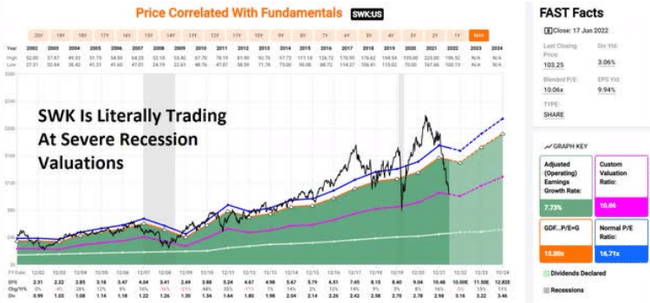

Защото въпреки факта, че нито един икономист от "сините чипове" не очаква толкова тежка и сериозна рецесия през следващата година или през 2024 г., $SWK вече се търгува на оценки, които виждаме само при тежки рецесии на мечи пазар.

Ето и най-голямата тайна на Уолстрийт. Акциите никога няма да достигнат дъното, защото лошите новини спират да идват. Те достигат дъното си само когато лошите новини са напълно оценени, а исторически този момент за $SWK е сега.

Той е спаднал с 50% от най-високите си стойности, като 40% от загубите ще бъдат покрити от компанията през 2022 г. Буквално $SWK е най-подцененият дивидентен аристократ на Уолстрийт.

Защо виждам висок потенциал в $SWK?

Затова нека ви покажа защо $SWK е един от най-добрите инструменти, на които инвеститорите с дългосрочен растеж на доходите могат да разчитат още днес.

Това е така, защото ако анализаторите са прави, $SWK може да постигне 55% ръст за една година, а до 2024 г. общият ръст може да достигне 125%.

Или казано по друг начин, има причини, поради които $SWK е един от най-малко рисковите начини за постигане на доходност и стабилен дивидент.

Пълният пакет на Stanley Black & Decker

$SWK има 89% рейтинг на дивидентна сигурност и 54-годишна серия на ръст на дивидентите. Това е много сигурна дивидентна доходност от малко над 3%.

Знаете ли какъв е рискът дивидентът на $SWK да намалее по време на рецесия? Рискът е само 0,5%, което от моя гледна точка е много ниско. Ако рецесията се окаже по-силна от очакваното, рискът от намаляване на дивидента за компанията е 1,6%.

Анализаторите твърдят, че компанията е значително подценена и смятат, че справедливата стойност е 180 USD на акция. За следващите 12 месеца те виждат потенциал за 55% ръст.

- Ръководството на $SWK търси такива 10-12% годишно.

Главен изпълнителен директор на $SWK:

"През тримесечието започнахме и обратно изкупуване на акции на стойност 2,3 млрд. долара чрез ускорено обратно изкупуване на акции, както и чрез обратно изкупуване на открития пазар. Тези действия представляват значителен напредък към целта ни да върнем 4 млрд. долара капитал на акционерите чрез обратно изкупуване, което очакваме да приключи през 23-та финансова година.

Като се вземат предвид дивидентите в размер на около 0,5 млрд. долара, които очакваме да изплатим през 2022 г., до края на годината ще върнем на акционерите 2,8 млрд. долара, което е рекорд за Stanley Black & Decker."

След като наскоро продаде подразделението си за сигурност за 3,2 млрд. долара, $SWK изкупува обратно акции при най-добрата си оценка след пандемията.

Ръководството също така е уверено, че ще успее да разреши проблемите си с веригата за доставки до края на второто тримесечие, което би трябвало да повиши рентабилността.

В дългосрочен план ръководството и анализаторите очакват $SWKда надмине значително почти всички инвестиционни стратегии, ориентирани към растеж на дивидентите, както и дивидентните аристократи и индекса S&P 500.

Защо се доверявам на Stanley Black & Decker и защо вие можете да се доверите?

Компанията съществува от много дълго време и през цялото си съществуване се е доказала като стабилна, иновативна и най-вече адаптивна към новите тенденции, включително успявайки да се възползва от светски мегатенденции като бума на жилищното строителство (който според Morgan Stanley ще продължи до 20 години).

- $SWK е основана през 1843 г. 👇

И не е пропускала изплащането на дивиденти от 146 години насам (от 1876 г.):

Какво всичко е оцеляло в компанията:

23 рецесии, лихвени проценти в диапазона от 0% до 20%, доходност на държавните облигации от 0,3% до 16%, инфлация от -2,5% до 20%.

Това не е ли достатъчно? Добре:

$SWK увеличава дивидента си в продължение на 54 последователни години (от 1968 г. насам), включително:

8 рецесии, пандемия и Голямата рецесия.

Ръководството връща 50% от свободния паричен поток на акционерите чрез обратно изкупуване и дивиденти, а другата половина използва за сливания и придобивания.

Електрифицираните електрически инструменти за работа на открито представляват потенциална възможност за глобален растеж в размер на 25 милиарда долара.

Като част от плана си за растеж$SWK се насочва към някои от най-големите мегатенденции в историята.

- Електрификацията на автомобила

- Инфраструктура

- светски жилищен бум

Анализаторите оценяват фундаменталния риск на $SWK на едва 2,72%. С други думи, шансът да загубите всичките си пари, когато купите $SWK днес, е 1 към 37.

Винаги има уловка: увеличен дълг

Никога не е добре, когато дългът на дадена компания се увеличава, но в този случай...$SWK пое значителен дълг по време на пандемията, за да увеличи максимално паричните си средства, както направиха много компании.

Въпреки това нивата на дълга винаги са оставали безопасни и се очаква да намаляват с течение на времето. Рейтинговите агенции не са значително обезпокоени от дълга на $SWK, нито от големите планове за обратно изкупуване на акции, нито от потенциална рецесия.

- Компанията дори няма дълг с падеж до 2025 г.

Очаква се високата рентабилност на $SWK да остане стабилна във времето, с високи едноцифрени маржове на свободните парични потоци и възвръщаемост на собствения капитал, два пъти по-висока от тази на колегите в бранша и индекса S&P 500.

$SWK се очаква да расте стабилно с течение на времето и да превръща 91% от нетния доход в свободен паричен поток.

Какво мислите за $SWK? Намирате ли я за привлекателна при днешните оценки?

Моля, имайте предвид, че това не е финансов съвет. Всяка инвестиция трябва да бъде подложена на задълбочен анализ.