Уорън Бъфет е вдъхновение за много инвеститори, които често следват неговите подробни стъпки, прозрения или анализи. Днес бих искал да се съсредоточа върху 2 акции, които Бъфет купува ( $OXY и $CVX). Ще разгледаме и защо Бъфет предпочита Occidental Petroleum пред Chevron Corporation. Коя инвестиция е по-изгодна?

Акциите на енергийните компании най-накрая се връщат на земята. След отличното начало на годината цените на акциите на петролните и газовите компании се понижиха, тъй като цените на суровините (особено на природния газ в САЩ) спаднаха през последните седмици. Въпреки това енергийният сектор е най-добре представящият се сектор за годината, тъй като основните пазарни индекси все още са в период на корекция или мечи пазар.

Уорън Бъфет все още е "бик" по отношение на енергетиката и продължава да увеличава експозицията си към този сектор. Затова нека разгледаме два от енергийните холдинги на легендарния инвеститор... Occidental Petroleum и Chevron - коя е по-добрата инвестиция?

Occidental Petroleum $OXY

Berkshire е най-големият акционер в $OXY. Притежава 175,4 милиона акции на стойност 10,8 милиарда долара.

Occidental се е освободила от отговорност за 2022 г. В пика си на 26 май акциите се търгуваха за 70,86 долара - възвръщаемост от началото на годината от128% за по-малко от шест месеца. Оттогава акциите са се понижили с около 19%. Въпреки това няма съмнение, че Бъфет вижда в този спад възможност за покупка. Миналата седмица неговият Berkshire Hathaway закупи още 12 млн. акции на Occidental, с което общата позиция на Berkshire в компанията достигна 175,4 млн. акции - 18,7% от всички акции (макар че има спекулации, че Бъфет в крайна сметка ще закупи цялата компания).

Нищо чудно, че Бъфет иска да вложи още пари в акциите на Occidental. При цени на петрола над 100 долара за барел компанията продължава да генерира много свободни парични потоци. През последното тримесечие свободният паричен поток на акция достигна 10,26 долара. Всъщност Occidental изпомпва толкова много парични средства, че оценката ѝ (базирана на свободния паричен поток) остава ниска въпреки неотдавнашното покачване. Текущото съотношение между цената и свободния паричен поток е 6 - доста под средната стойност за последните пет години от 25,3.

Трудно е да се повярва, но Occidental все още може да изглежда евтина. Нищо чудно, че Berkshire все още инвестира в нея.

Освен това компанията представи две ключови инициативи, които ще зарадват г-н Бъфет (и други акционери):

- Програма за обратно изкупуване на акции на стойност 3 млрд. долара.

- Планове за намаляване на нетния дълг под 20 милиарда долара.

През първото тримесечие на 2022 г. Occidental вече е изкупила обратно 9 милиона акции. Междувременно, що се отнася до дълга, рейтинговата агенция Fitch промени перспективата си на положителна, като отбеляза, че Occidental "е намалила дълга си с приблизително 8,1 млрд. долара от началото на годината". В резултат на това $OXY намали нетния си дълг до приблизително 24 млрд. долара, което е с повече от 44% по-малко от пика преди три години.

Chevron Corporation $CVX

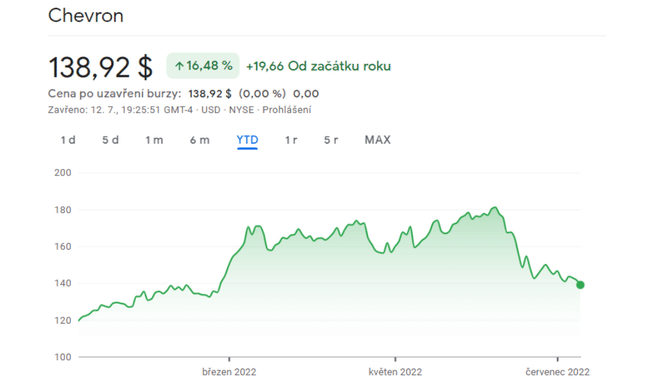

Chevron може и да не е постигнала същия успех като Occidental, но все пак имаше добра година. Все пак акциите на Chevron са се понижили с повече от 22% от пика си, докато акциите на Occidental са се понижили с 19%. Като петролна и газова суперсила Chevron е по-силно изложена на съоръженията надолу по веригата като рафиниране и търговия на дребно - бизнеси, които станаха обект на критики от страна на администрацията на Байдън.

След като миналия месец президентът Байдън разкритикува петролната и газовата индустрия на САЩ заради високата цена на бензина, главният изпълнителен директор на Chevron Майк Уирт изпрати писмо до президента, в което опровергава твърденията, че производителите на петрол и рафинериите са виновни за високата цена на бензина. В писмото Вирт предлага предложения, които биха помогнали за увеличаване на предлагането и намаляване на цените. Оттогава насам словесната престрелка между Уирт и Байдън се е потушила, но хладните отношения между Вашингтон и петролната и газовата индустрия може да накарат някои инвеститори да се замислят. В крайна сметка някои законодатели призоваха за въвеждане на данък върху извънредните печалби на производителите на нефт и газ. Подобен данък по замисъл би унищожил голяма част от печалбите и свободните парични потоци, които петролните компании имаха през 2022 г. И въпреки че по-голямата част от производството и продажбите на Chevron се осъществяват извън САЩ, данъкът върху неочакваните печалби може да бъде наложен и върху печалбите в чужбина.

- Заслужава да се отбележи обаче, че понастоящем изглежда малко вероятно подобен данък да бъде приет от Конгреса.

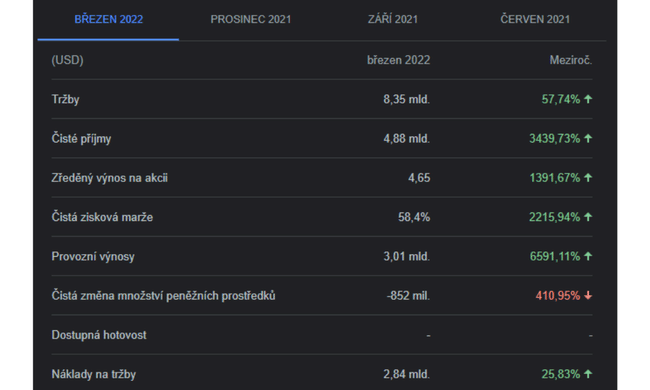

Данни за свободния паричен поток $CVX на акция:

Финансовите перспективи на Chevron засега остават добри. През последните 12 месеца приходите на компанията са 176 млрд. долара - най-много от 2015 г. насам. След това свободният паричен поток нарасна до 12,86 долара на акция. Компанията също така повиши тримесечния си дивидент до 1,42 USD и обяви удвояване на програмата си за обратно изкупуване на акции - заяви, че през следващата година ще изкупи обратно акции на стойност до 10 млрд. долара.

Коя е по-добрата инвестиция? $CVX x $OXY

Chevron предлага много, включително 4,09% дивидентна доходност (в сравнение с едва 0,88% за Occidental) - но Бъфет се радва на много по-тлъст дивидент, тъй като притежава привилегировани акции и x допълнителни варанти, които позволяват на Бъфет да продължи да купува акции на $OXY на разумна цена. Все пак няма съмнение, че самият Бъфет смята Occidental за изгодна сделка - поне за момента. Това е по-скоро чиста игра върху добива на нефт и газ в момент, когато енергийните доставки все още са ограничени, а цените - високи. Освен това $OXY не зависи само от петрола и газа, но се превръща и в основен играч в областта на улавянето на въглерод и химическите процеси и продукти. Фокусът на Occidental върху обратното изкупуване на акции и изплащането на дългове изглежда я държи фокусирана върху осигуряването на стойност за акционерите.

Разбира се, можете да ми възразите, като кажете, че $CVX също планира обратно изкупуване. Въпреки това акциите на $CVX може да не изглеждат изгодни, тъй като напоследък компаниите, фокусирани предимно върху петрола и газа, губят пари. Пазарната капитализация на $CVX е почти 6 пъти по-висока от тази на $CVX и има P/E от 13, докато пазарната капитализация на $OXY е около 54 млрд. долара и има P/E от 8,7.

Малко сравнение на резултатите:

- Това е само моето сравнение! Не и на Бъфет. Самият Уорън Бъфет все още не е коментирал защо редовно купува големи количества акции на $OXY.

- Коя компания ви се струва привлекателна? Алтернативно: инвестирате ли в някоя от тях?

Моля, имайте предвид, че това не е финансов съвет. Всяка инвестиция трябва да премине през задълбочен анализ.