За повечето хора петролните запаси се нареждат до емблематични американски забележителности като киносалоните "drive-in" и телевизионните реклами на марките цигари, които лекарите предпочитат.

Всеки се радваше на своя момент в светлината на прожекторите, но тези дни отдавна отминаха. Разбира се, петролните акции все още съществуват, но нито една от тях не е толкова популярна, колкото в отминалите дни.

Където и да погледнете, светът се отказва от изкопаемите горива и се насочва към технологиите за възобновяема енергия. Поради тази мощна мегатенденция много хора смятат, че петролните акции (и възвръщаемостта, която те могат да донесат) са останали в миналото.

Въпреки това петролните акции може да не са толкова пасивни, колкото повечето хора смятат. Подобно на "Ролинг Стоунс", вероятно им предстоят още няколко солидни изпълнения.

Излизане от запасите през 2022 г.? Преди да вземете каквото и да било финансово решение, погледнете това СЕГА

Казано по-просто, пътят към цена на петрола от 10 долара за барел може да премине през 150 или дори 200 долара. Тъй като подобен сценарий може да се осъществи през следващите една-две години, една от силните ми тенденции за 2022 г. е "Енергийната лебедова песен". Без значение колко "обречен" е петролът в дългосрочен план, той може да донесе впечатляващи краткосрочни печалби.

Разбирам, че много инвеститори може да не се интересуват от акции на енергийни компании. Краткосрочният бичи фон обаче стана твърде убедителен, за да бъде пренебрегнат.

Петролът продължава да поскъпва

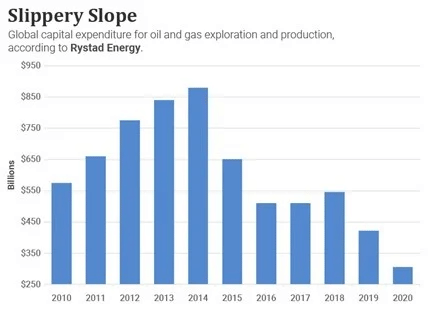

Според Rystad Energy глобалните инвестиции в добив на нефт и газ са намалели с около 65% от пика през 2014 г. насам.

Таблицата показва , намаления интерес към добива на тази суровина , където ясно се вижда спадът от 2014 г. насам , което е очевидно с навлизането на иновациите и променения поглед върху енергийната индустрия.

Този недостатъчен добив създава два благоприятни попътни вятъра за акциите на петролните компании:

- Това ще намали бъдещото производство на петрол, което може да доведе до повишаване на цените на петрола.

- Това ще превърне петролния сектор в нещо като публична гаражна разпродажба - индустрия, която просто продава това, което вече притежава.

Тъй като петролните компании намаляват разходите си за проучване и разработване на находища, свободният им паричен поток ще нарасне. Вместо постоянно да влагат тези пари в бъдещи проекти, петролните компании могат да изхвърлят по-голямата част от тях в балансите си като доларови банкноти в кутия за обувки при гаражна разпродажба.

Ако се върнем към данните на Rystad Energy, световните петролни компании харчат половин трилион долара годишно по-малкоза проучване и разработване , отколкото през 2014 г. Това е голяма част от парите и с натрупването им отчетените печалби нарастват, както и възможността за "връщане на капитал" на акционерите.

Тези положителни парични тенденции вече са в ход. Тъй като през последните 15 месеца търсенето на петрол надхвърля предлагането, цените на петрола рязко се повишават. Този дисбаланс в предлагането продължава да съществува, въпреки постепенното увеличаване на производството от страна на ОПЕК и обещанията й да продължи да увеличава производството.

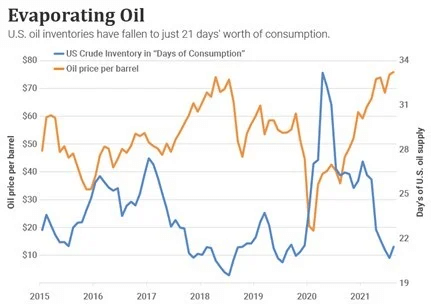

Графиката по-долу представя една гледна точка за настоящия дисбаланс в предлагането. Тя показва нивото на запасите от петрол в САЩ, изразено като дневно потребление в САЩ (синята крива). В разгара на пандемията този показател достига 33 дни потребление, което е най-високото ниво от три десетилетия насам.

Напоследък обаче този показател е спаднал под 21 дни, което е близо до най-ниското ниво на запасите от шест години насам. Тази ниска стойност не означава, че САЩ изчерпват запасите си от петрол, но означава, че ръстът на търсенето изпреварва ръста на предлагането, поради което цената на петрола се покачваше, докато вариантът "Омикрон" не я постави на колене.

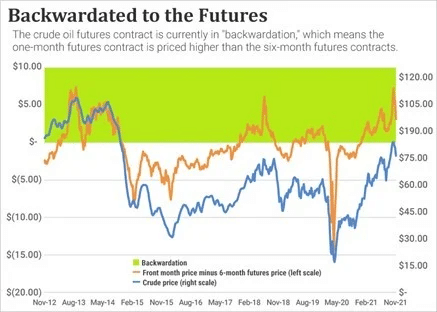

Пазарите на петролни фючърси също показват, че търсенето е силно. Ценовата структура на петролните фючърси е в т.нар."изоставане".

Тази проста стратегия може да превърне малко движение на акциите в огромна печалба - вижте как работи тук.

Типичната ценова структура на петролните фючърси се нарича"contango". Тогава фючърсният договор с най-близката дата на падеж е по-евтин от договорите, които са по-отдалечени във времето. Въпреки това, когато ценообразуването на contango се обърне, пазарът е в състояние на backwardation.

Това сравнително рядко явление е знак, че купувачите искат петрол сега, а не след шест или девет месеца. Ето защо не е изненадващо, че периодите на изоставане обикновено съвпадат с периодите на покачване на цените на петрола. Точно това е ситуацията, в която се намираме в момента.

Разбира се, нито една от настоящите статистически данни за търсенето и предлагането не доказва, че цената на петрола трябва дасе повиши; те само подчертават потенциала. Чистите и подредени прогнози, основани на текущите тенденции в търсенето и предлагането, понякога стават много объркани и се разминават в реалния свят.

Повечето хора предполагат, че ОПЕК и другите страни могат лесно да увеличат производството, за да посрещнат всяко значително увеличение на търсенето. Но това предположение се основава на нестабилна статистическа основа. Почти цялото увеличение на световния добив на петрол през последното десетилетие се дължи на Съединените щати, а не на ОПЕК. Да се извади този заек от шапката за втори път няма да е лесно, тъй като добивът на шисти в САЩ достигна своя връх преди две години. Освен това петролните и газовите компании от години намаляват бюджетите си за проучвания... От 2014 г. насам глобалните инвестиции в проучването и добива на нефт и газ са намалели с около 65%. Стягането на пазара на петрол, съчетано с нарастваща инфлация, дава достатъчно основания да се очаква, че петролните резерви ще дадат пазарни резултати през 2022 г.

Моето лично мнение за инвестициите в петрол

- Намаляването на разходите за проучване и разработване в този сегмент с почти половин трилион долара от 2014 г. насам , помага на петролните компании за нови печалби ( свободни средства, които те могат да използват за повече приходи).

- Мисля, че петролът все още ще има място на пазара, дори когато нашата планета се подготвя за времето, когато ще се опитваме да превърнем всички машини и оборудване в електрически. Според мен това може да бъде ход за тези, които не се колебаят да включат петролни компании в портфейлите си, когато цената на покупката е подходяща.

- Разбира се, петролът не е и няма да бъде дългосрочен фактор за печелене на пари, но от друга страна, той може да донесе краткосрочни резултати и задоволително поскъпване.

- Въпреки това виждам възможност в намаленото бъдещо търсене на петрол, което може да доведе до повишаване на цените на тези стоки.

Моля, имайте предвид, че това не е финансов съвет. Всяка инвестиция трябва да се анализира правилно.

Източник: InvestorPlace