Пазарът се разклаща в основите си. Това се дължи на откритата война в Европа и безумната инфлация. Точно сега е моментът, в който инвеститорите се отвръщат от спекулативните заглавия с хипер растеж и се връщат към добрите стари стабилни компании. В идеалния случай, разбира се, с висок дивидент. Тук ще ви запозная с две от тях. Дръжте си шапките - това ще бъде истинско пътуване!

Няма да ви задържам - ето моят избор за днес - две заглавия със солидни основи и, най-важното, с ПОВЕЧЕ РАЗХОДИ! 🤘😂

Sabra Health Care REIT $SBRA

Говорейки за безизходни възможности, инвеститорите с доходи вероятно ще съжаляват, че не са посегнали към акциите на инвестиционния тръст за недвижими имоти в сферата на здравеопазването(REIT) Sabra Health Care REIT. Сега, на всичкото отгоре, е в продажба! Акциите на компанията са спаднали с повече от 27% от 52-седмичния си връх.

Както вероятно можете да си представите, компанията, която притежава повече от 400 комбинирани здравни заведения и домове за възрастни хора, не се е справила добре по време на пандемията. Възрастните хора се оказаха особено уязвими към COVID-19, което доведе до спад на заетостта в заведенията, собственост на Sabra Health Care, през 2020 г. Това от своя страна увеличава вероятността дружеството да не събере навреме или изобщо да не събере наемите от своите наематели.

Въпреки това през последните 15 месеца положението на дружеството се подобри значително. Преди повече от година процентът на заетост на обектите на компанията достигна най-ниското си ниво. Освен това в оперативните си резултати в края на годината компанията заяви, че до януари 2022 г. е събрала 99,6% от очакваните наеми от началото на пандемията.

Друг облак над $SBRA бе разсеян наскоро с обявяването на изменение на генералното споразумение за лизинг с Avalere. Последната управлява 27 от имотите на Sabra и е единственият ключов наемател, който наистина е бил засегнат от пандемията. Новият договор дава на Avalere по-голяма свобода на действие при плащането на наема и също така предлага на Sabra възможността да компенсира по-високи бъдещи месечни плащания, ако дейността на Avalere се развива. Ключовият момент е, че Avalere вече не е проблем за Sabra или за нейните инвеститори.

Sabra изглежда е в идеална позиция да продължи да прави инвестиции, които да се възползват от бъдещите нужди в сектора на старческите домове и квалифицираните медицински грижи. Накратко, това е акция с доходност от 8,7%, която не искате да пропуснете.

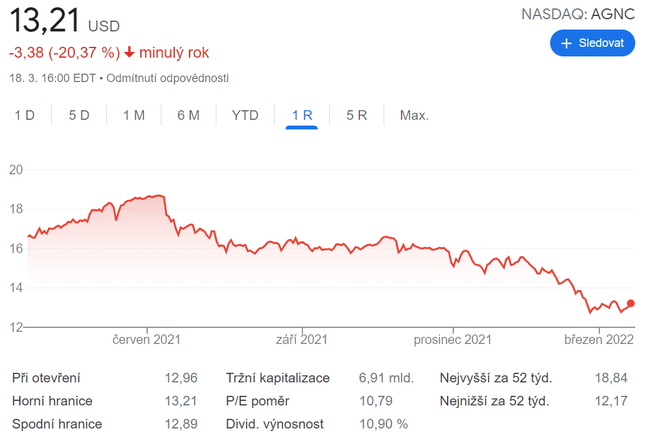

AGNC Investment Corp. $AGNC

Другата дивидентна акция с висока доходност е AGNC Investment Corp. През 12 от последните 13 години доходността е била средно двуцифрена и е една от най-популярните акции с дивидентна доходност, която изплаща дивидент всеки месец.

AGNC е ипотечен REIT. Макар че продуктите, които купува една ипотечна REIT, могат да бъдат доста сложни, същността на оперативния модел на компанията се състои в това, че тя иска да заеме пари при ниски краткосрочни лихвени проценти, които да използва за закупуване на дългосрочни активи с по-висока доходност, като например ценни книжа, обезпечени с ипотеки (MBS). Колкото по-голяма е разликата (известна като нетен лихвен марж) между средната доходност, която AGNC получава по MBS, и тази, която плаща по краткосрочните си заеми, толкова по-печеливша може да бъде компанията.

Колкото по-голяма е разликата (известна като нетен лихвен марж

) между средната доходност, която AGNC получава от MBS, и тази, която плаща по краткосрочните си заеми, толкова по-печеливша може да бъде компанията.

Понастоящем AGNC е изправена пред донякъде неблагоприятен сценарий. Тъй като ипотечните REITs обикновено са много чувствителни към лихвените проценти, изравняването на кривата на доходността (т.е. намаляването на разликата между краткосрочната и дългосрочната доходност на съкровищните облигации) вероятно ще натежи на нетния лихвен марж през следващите тримесечия.

Инвеститорите обаче трябва да обърнат внимание на две важни неща. На първо място, кривата на доходността се покачва много повече, отколкото се изравнява, което е добра новина за търпеливите инвеститори в AGNC. Второ, повишаването на лихвените проценти от страна на Федералния резерв би трябвало да увеличи нетната възвръщаемост на AGNC от закупените от нея MBS в дългосрочен план.

Нещо повече, AGNC сега е в състояние на солидна разпродажба. Така че, ако сте го забелязали, сега е идеалният момент да го направите!

Това не е инвестиционна препоръка. Това е единствено моята гледна точка, базирана на информация в интернет. По-специално анализът на Шон Уилямс.